北交所9.15上会通过:(专用设备制造业)无锡灵鸽机械科技股份有限公司

全文共4590字,阅读时长9分钟

参考说明:

注1:以上数字以及相关信息均来自无锡灵鸽机械科技股份有限公司最新的招股说明书(上会稿)和最新的问询与回复文件

本文是吾攀升为您分享原创IPO的第661篇

吾点说

1.王洪良为公司控股股东、实际控制人。

2.王洪良,1967年10月出生,初中学历。历任无锡市崇安区环宇金属设备厂总经理;任无锡程浩机械科技有限公司总经理;任无锡开创卡尔麦设备有限公司销售经理、总经理;

2014年11月至今担任公司董事长。

3.公司先后获评江苏省高新技术企业、江苏省服务型制造示范企业和示范培育企业、江苏省版权示范基地和国家级“专精特新”小巨人企业。

4.公司于2020年10月在双螺杆制浆系统的产品推介会上与宁德时代建立联系,此后宁德时代多次来公司进行实地考察并开展技术交流,逐步深入了解公司的产品。2021年10月,公司被宁德时代确定为合格供应商。

5.报告期内公司资产负债率在40%左右;研发投入3%左右。公司最近三期经营活动产生的现金流量净额持续为负。

关键信息速览

1.1公司摘要与上市信息

灵鸽机械是一家物料自动化处理解决方案提供商,主要从事计量配料、混合及输送等自动化物料处理系统设备的研发、生产和销售,产品包括自动化物料处理系统和单机设备。

本次发行概况

本次灵鸽机械发行不超过2,000.00万股,不超过发行后总股本的15.00%;2022年公司主营业务收入16,484.02万元;2022年净利润1,291.41万元;预计使用募集资金15,000.00万元。

发行保荐人(亦为主承销商):申万宏源证券承销保荐有限责任公司;律师事务所:上海市锦天城律师事务所;会计师事务所:立信会计师事务所(特殊普通合伙)

1.2收入与销售渠道

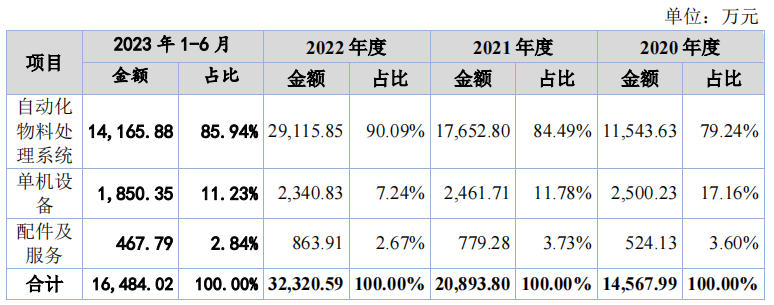

报告期内,公司主营业务收入构成如下表所示:

报告期内,公司前五大客户情况如下:

报告期内,公司向前五名供应商采购原材料的情况具体如下:

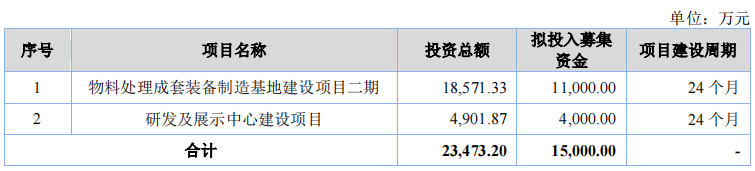

1.3募集资金用途

上述项目总投资23,473.20万元,预计使用募集资金合计15,000.00万元。本次发行募集资金到位后,若募集资金净额超过上述项目投资总额,超出部分则可经法定程序后用作与公司主营业务相关的用途;若募集资金净额小于上述项目投资资金需求,缺口部分由公司以自筹方式解决。本次募集资金到位前,公司将根据项目的实际进度、资金需求轻重缓急等情况,通过自有资金和银行贷款等方式自筹资金先期开展部分项目;募集资金到位后,公司将专款专用,用于支付上述项目剩余款项及置换前期已投入资金。

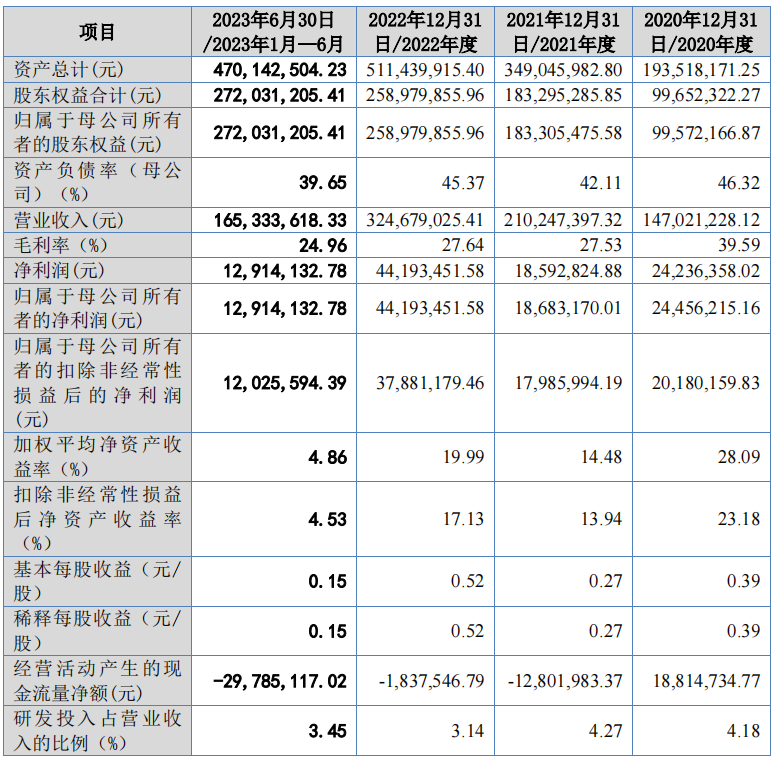

1.4主要财务指标

1.5吾分析

报告期内,发行人主要财务数据比较情况如下:

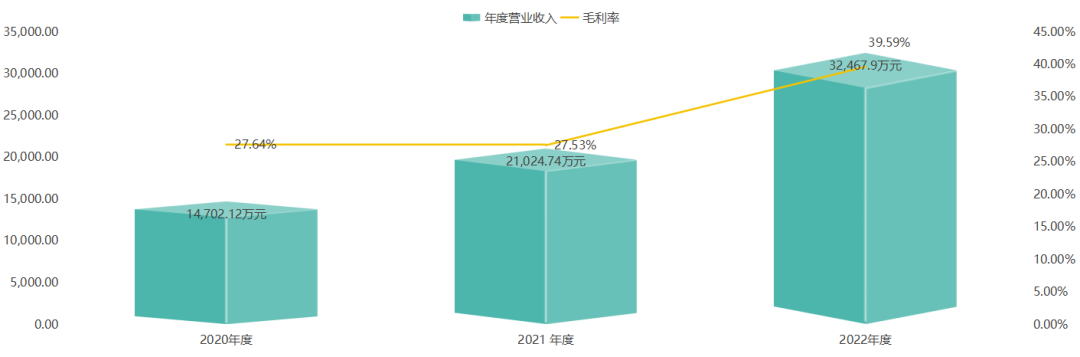

公司2020-2022年度营业收入分别为14702.12万元、21024.74万元和32467.9万元;2020-2022年公司营业收入逐年增长;增长率分别为43.00%和54.43%。

公司2020-2022年毛利率分别为27.64%、27.53%和39.59%;2021年公司毛利率比2020年下降0.40%;2022年比2021年增长43.81%。

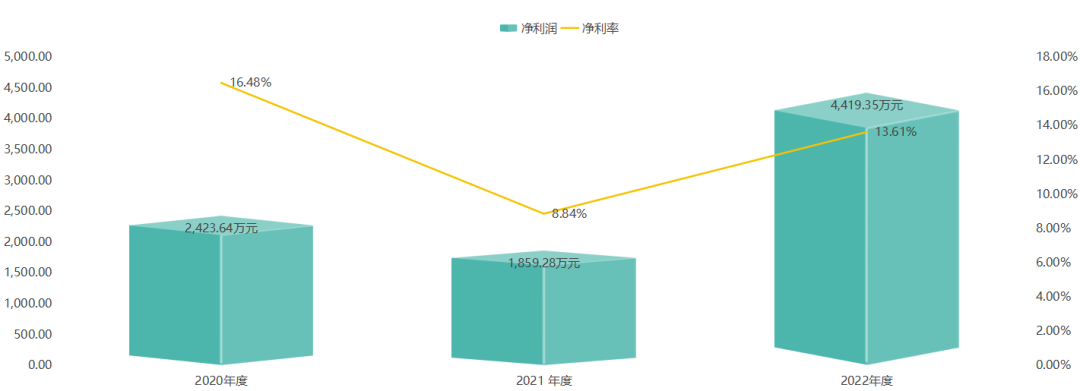

公司2020-2022年净利润分别为2423.64万元、1859.28万元和4419.35万元.2021年公司净利润比2020年下降23.29%;2022年比2021年增长137.69%。

公司2020-2022年净利率分别为16.48%、8.84%和13.61%;2021年公司净利率比2020年下降46.36%;2022年比2021年增长53.92%。

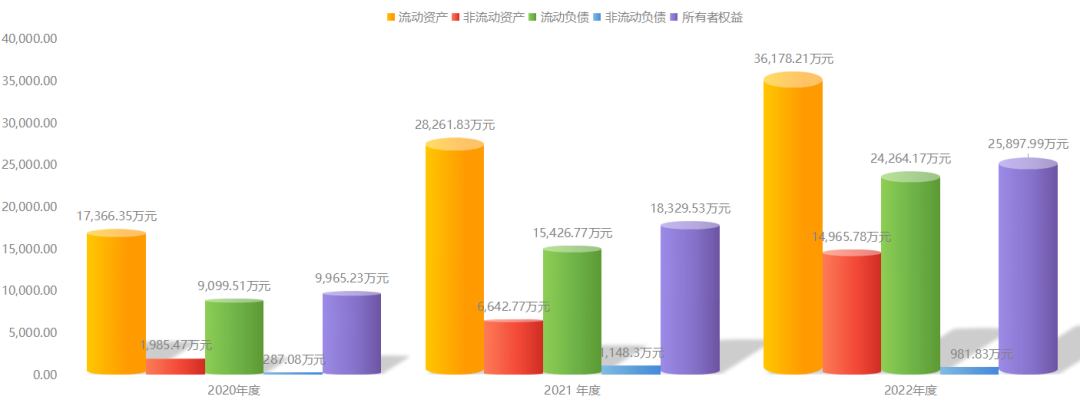

公司2020-2022年流动资产分别为17,366.35万元、28,261.83万元和36,178.21万元;2020-2022年公司流动资产逐年增长;增长率分别为62.74%和28.01%。

公司2020-2022年非流动资产分别为1,985.47万元、6,642.77万元和14,965.78万元;2020-2022年公司非流动资产逐年增长;增长率分别为234.57%和125.29%。

公司2020-2022年流动负债分别为9,099.51万元、15,426.77万元和24,264.17万元;2020-2022年公司流动负债逐年增长;增长率分别为69.53%和57.29%。

公司2020-2022年非流动负债分别为287.08万元、1,148.30万元和981.83万元;2021年公司非流动负债比2020年增长300.00%;2022年比2021年下降14.50%。

公司2020-2022年所有者权益分别为9,965.23万元、18,329.53万元和25,897.99万元;2020-2022年公司所有者权益逐年增长;增长率分别为83.93%和41.29%。

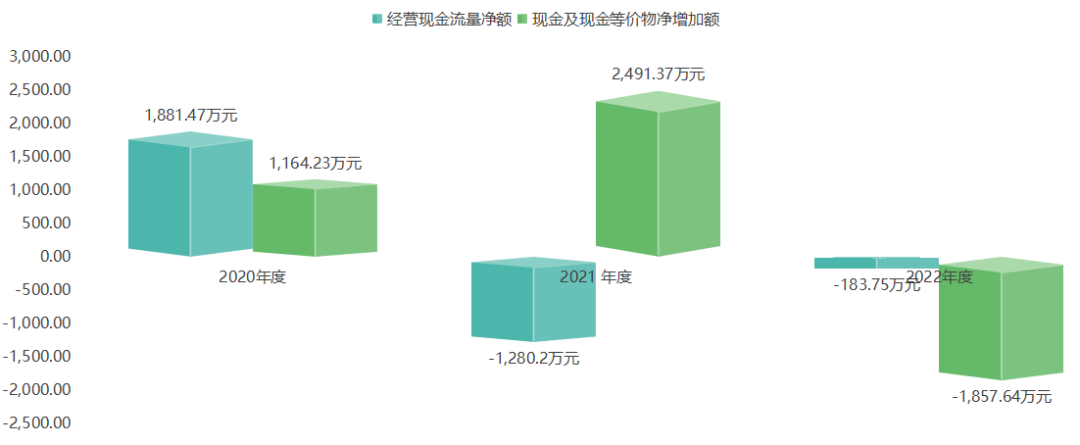

公司2019-2021年经营现金流量净额分别为1,881.47万元、-1,280.2万元和-183.75万元;2021年公司经营现金流量净额比2020年下降168.04%;2022年比2021年增长85.65%。

公司2019-2021年现金及现金等价物净增加额分别为126.39万元、358.00万元和456.53万元;2021年公司现金及现金等价物净增加额比2020年增长113.99%;2022年比2021年下降174.56%。

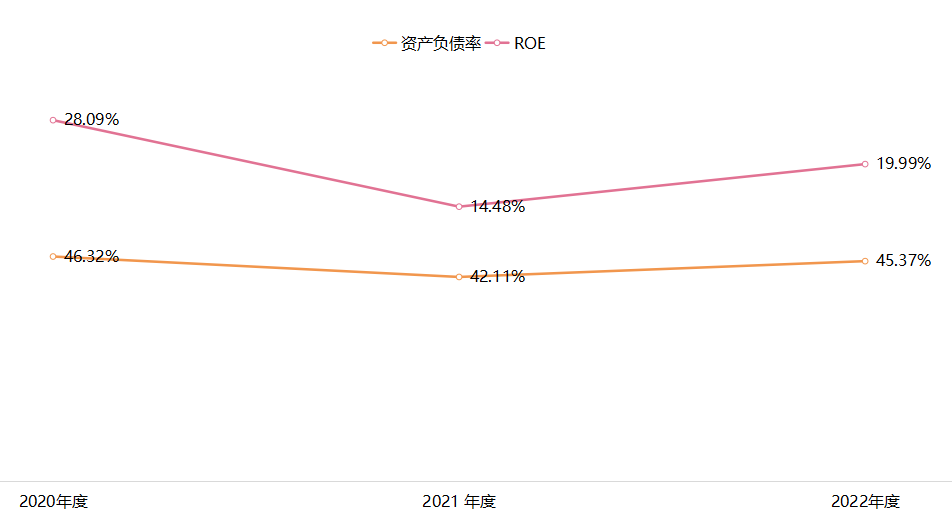

公司2020年-2022年资产负债率分别为46.32%,42.11%和45.37%,2021年公司资产负债率比2020年下降9.09%;2022年比2021年增长7.74%。

公司2020年-2022年加权平均净资产收益率分别为28.09%,14.48%和19.99%,2021年公司加权平均净资产收益率比2020年下降48.45%;2022年比2021年增长38.05%。

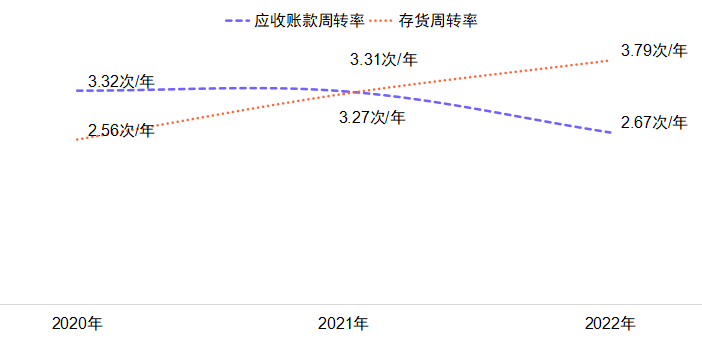

报告期内,公司营运能力情况如下:

2020年-2022年公司应收账款周转率分别为3.32次/年、3.31次/年和2.67次/年,(即平均119天收回应收账款)

2020年-2022年存货周转率分别为2.56次/年、3.27次/年和3.79次/年(即从取得存货到销售为止平均117天)

科创亮点

2.1企业科创地位

公司较早进入物料自动化处理领域,经过多年技术研发,掌握失重式动态计量、双螺杆连续制浆工艺等多项行业核心技术,其中数字化失重式计量喂料机的喂料精度达到0.2%的行业先进水平。截至2023年6月30日,公司共取得专利权98项(其中发明专利6项)、集成电路布图1项、计算机软件著作权16项,拥有数位物料自动化处理领域资深专家,核心技术人员在螺杆式配混方面拥有30年的研发经验,较早将螺杆式连续匀浆技术成功应用于锂电池行业。公司先后获评江苏省高新技术企业、江苏省服务型制造示范企业和示范培育企业、江苏省版权示范基地、国家级“专精特新”小巨人企业。

2.2企业科创投入

报告期内,公司研发费用占营业收入的比例情况如下:

2.3科创标准分析

发行人选择的上市标准:

根据《北京证券交易所股票上市规则(试行)》第2.1.3条,发行人结合自身规模、经营情况、盈利情况等因素综合考量,选择第一套上市标准,即“市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”。

2.4盈利模式

公司主要向锂电池及正负极材料、橡塑、食品等行业客户提供物料自动化处理产线及设备,满足客户稳定高效的生产制造需求。公司凭借丰富的行业应用经验、技术积累和对市场需求及发展趋势的深刻理解,通过工艺方案设计、设备采购和制造、安装测试等业务流程,为下游客户提供定制化的物料自动化处理产线及设备,以此获取营业收入。

问询与回复

3.1上市进程

3.2问询

关于逾期应收账款占比高

根据申请文件,报告期内,发行人应收账款的账面价值分别2,279.55万元、2,774.91万元、5,611.61万元和8,235.48万元,占当期营业收入比例分别为31.80%、18.87%、26.69%和64.85%;其中,逾期账款的占比分别为61.70%、54.49%、36.21%和24.69%,逾期款占比较高;截至2022年9月30日,期后回款占比分别为49.65%、41.99%、21.19%和18.77%。

请发行人说明:结合主要逾期客户经营情况和财务状况,分析说明发行人是否存在较高的逾期无法回款风险,信用减值损失计提是否充分。

回复

发行人说明:结合主要逾期客户经营情况和财务状况,分析说明发行人是否存在较高的逾期无法回款风险,信用减值损失计提是否充分。

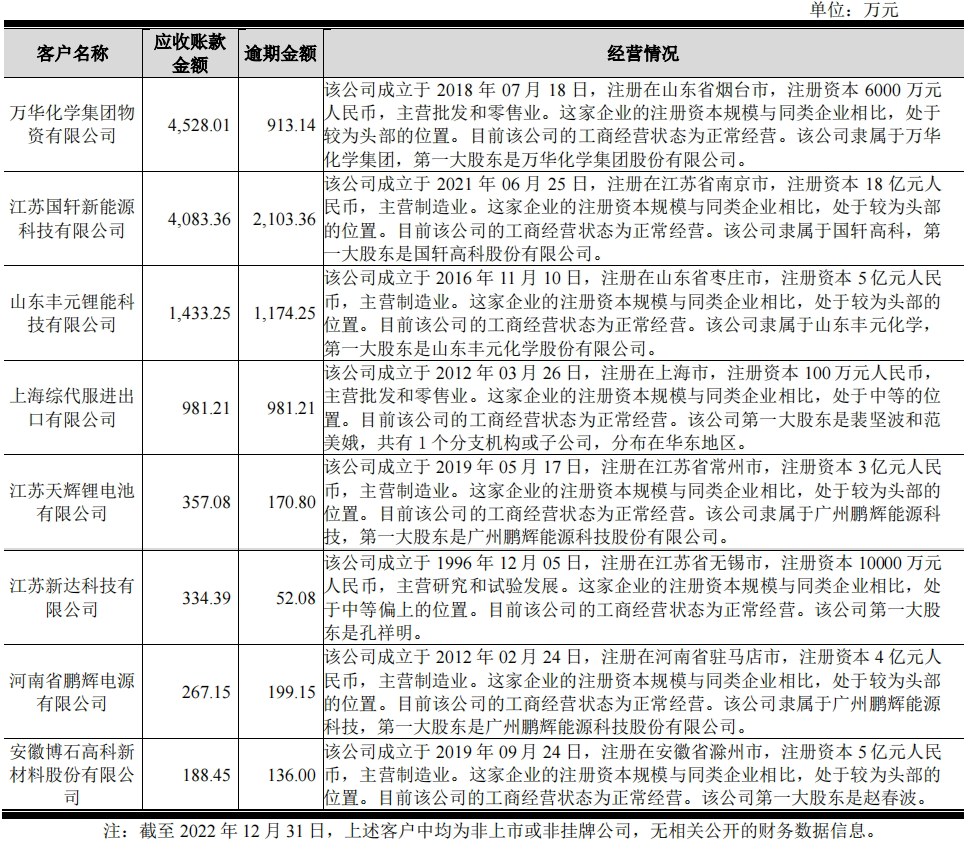

截至2022年12月31日,公司应收账款前十大客户(如存在逾期账款)及逾期情况、经营情况如下:

截至2022年12月31日,除公司对上海综代服进出口服务有限公司(原为上海中慎国际贸易有限公司)应收账款单独计提外,其余前十名客户均正常经营。上述客户大多数为锂电新能源领域知名客户,经营规模较大,资金实力较强,不存在较高的逾期无法回款风险。

报告期内,公司信用减值损失及与同行业可比公司如下:

公司应收账款坏账计提政策与同行业可比公司不存在明显差异。2020年末、2021年末、2022年末,公司已经对应收账款计提了2,054.91万元、2,266.40万元、2,601.55万元,计提的坏账准备占当期应收账款比例分别为42.55%、28.77%、15.85%。公司计提坏账准备的会计估计较谨慎。

综上,公司已经结合同行业公司坏账政策、自身客户信用情况,制定了较为充分谨慎的坏账计提政策,信用减值损失计提充分,不存在通过坏账计提的滥用或明显低于同行业可比公司的坏账率水平调整公司利润情形。

关于2020年毛利率大幅提高的合理性

根据申请文件,发行人主营业务毛利率分别为23.08%、39.49%、27.39%和26.56%,存在一定波动性。发行人披露2020年毛利率提高的原因为受个别客户和项目影响。

请发行人说明:报告期内,同行业可比公司的毛利率平均水平处于下降趋势(32.92%降至24.16%),发行人毛利率先升后降,请分析差异原因。

回复

发行说明:报告期内,同行业可比公司的毛利率平均水平处于下降趋势(32.92%降至24.16%),发行人毛利率先升后降,请分析差异原因。

2019年,公司刚进入锂电池领域不久,由于当年销售占比较大的隆能科技项目为公司首个锂电池正负极材料自动化生产线项目,公司报价较低;同时为了应对无锡欧龙宇自动化科技有限公司的恶性竞争,公司在橡塑领域采取低价接单的销售策略,故当年综合毛利率低于行业平均水平。

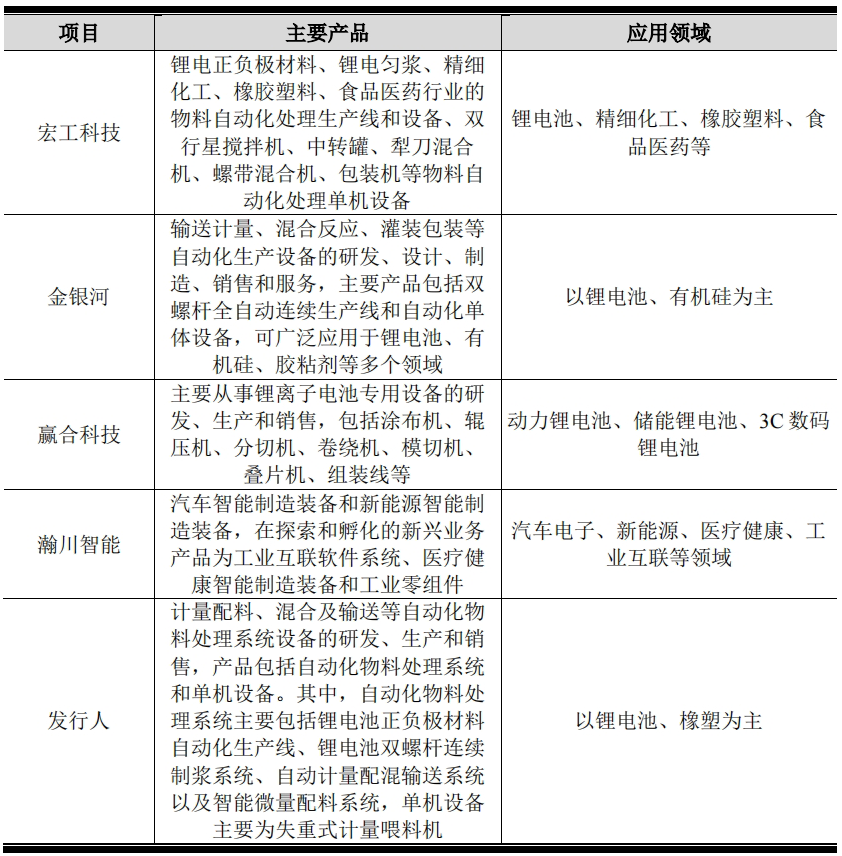

2020年及2021年,公司综合毛利率分别为39.59%、27.53%,同行业可比公司的平均综合毛利率分别为31.56%、27.00%,变动趋势一致。公司与同行业可比公司的毛利率差异主要系各自产品类型及应用领域不同所致。各家公司的主要产品及应用领域列示如下:

1、锂电池领域

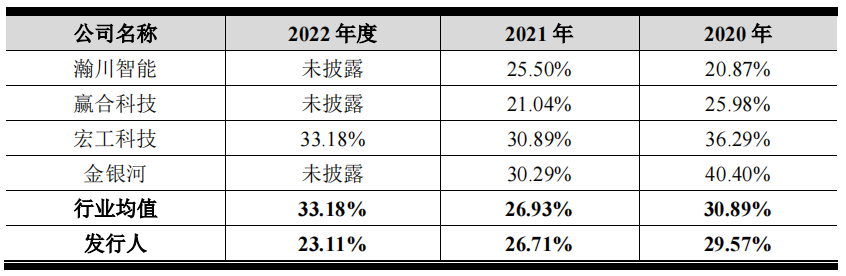

公司与同行业可比公司在锂电池领域毛利率对比情况如下:

在锂电池领域,公司2020年、2021年和2022年的毛利率分别为29.57%、26.71%和23.11%,总体呈现下降趋势,其中2022年相比2021年下降了3.6个百分点,主要由于2021年锂电池双螺杆连续制浆系统的天辉一期及二期项目毛利率高于**,而2022年国轩锂电池双螺杆连续制浆系统项目的毛利率维持在**上下波动。2022年仅宏工科技一家披露毛利率数据,由于宏工科技进入锂电行业较早,客户及项目资源积累较深,故宏工科技2022年毛利率高于公司;2020年、2021年公司锂电池领域毛利率与同行业可比公司同期毛利率均值差异较小,变动趋势基本一致。

2、橡塑行业

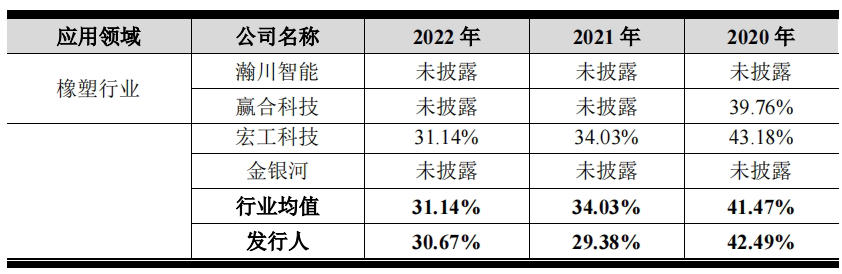

公司与同行业可比公司在橡塑行业的毛利率对比情况如下:

在橡塑应用领域,公司2020年、2021年及2022年的毛利率分别为42.49%、29.38%和30.67%。2020年由于疫情影响,橡塑行业毛利率普遍较高,2020之后行情回落,行业毛利率降至30%左右。公司橡塑行业相关产品的毛利率水平总体呈现下降趋稳形势,与同行业变动趋势基本一致。

综上,2019年公司刚进入锂电池领域不久,且在橡塑行业亦面临低价竞争,导致当年毛利率低于行业平均水平。2020年及以后,公司毛利率总体呈现逐年下降的趋势,与同行业可比公司变动趋势基本一致。相同应用领域或类似产品的毛利率处于同行业可比公司范围内,变动趋势基本一致,不存在重大差异。因此,2019年至2022年,公司毛利率呈现先升后降的趋势具有合理性。

-

机器学习成才之路:这是一条GitHub高赞的学习路径(附资源)

2025-05-19 -

2025-02-10

2025-02-10 -

2024-11-21

2024-11-21 -

2025-05-15

2025-05-15

-

强瑞技术:拟新设三烨热传科技 扩大在液冷产品领域市场份额

2025-11-25 -

江苏盐城大丰:盐城建展精密科技有限公司

2025-08-19 -

蓝思科技2023年财报发布:营收同比增长16.69%,净利润大涨23.42%

2025-10-16 -

双脉冲焊接电源,高频焊接电源

2025-04-27