但综合荣联科技历年年报、问询函、收购报告,同时对公司客户、供应商身份进行分析,荣联科技几次重大收购及历年信息披露情况并不明朗,相关线索直指公司作假嫌疑。

一、荣联科技历次收购形成的商誉已全部计提减值形成资产损失。

除2020年度因商誉及应收款、存货提取减值等原因导致的亏损8~11亿元,2017年、2018年,荣联科技已分别亏损2.02亿元、13.62亿元,亏损原因同样是对以前年度收购项目形成的商誉提取减值准备,以及对应收账款、存货等提取减值准备。

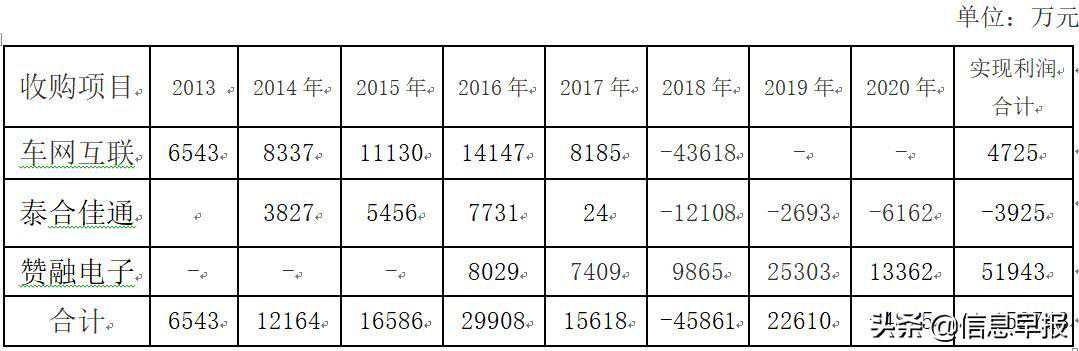

荣联科技历次大额收购及后续计提商誉减值、资产减值情况见下表:

资料显示,荣联科技3次重大资产收购,收购对价合计20.28亿元,产生商誉15.57亿元,截至2020年底,商誉已经全部减值为0,即荣联科技收购溢价部分15.57亿元已全部形成资产损失。

二、荣联科技和收购相关的其他资产计提的减值金额巨大。

除商誉减值外,荣联科技计提商誉减值同时还产生大量存货、应收款等减值,统计如下:

据2019年年报及问询函回复,以上资产减值主要基于收购的3个项目产生,即截至2020年,荣联科技收购的3个项目,除了商誉减值16.57亿元外,还产生7.16亿存货和应收款减值,加上商誉减值,各项资产减值合计23.73亿元,这一金额已经超过收购对价(20.28亿元)。

三、从荣联科技收购公司的历年利润情况看,累计账面利润远远弥补不了巨额资产减值。

收购的几家公司历年实现利润情况:

以上统计表显示,自2013年收购之后的7年来,公司累计净利润仅5.27亿元,仅为收购总价款20.28亿元的26%,是其承诺期内承诺总利润7.99亿元(车网互联3.92亿元+泰合佳通1.67亿元+赞融电子2.4亿元)的66%。更抵偿不了累计减值损失23.73亿元。

以上数据让人看到荣联科技斥巨资进行的收购落得惨败的结局,给上市公司带来巨额资产损失。而进一步探究后又不禁令人乍舌:荣联科技的收购并不是单纯的投资失败,更像是提前设计好的一场骗局,公司无视监管部门,更顾不上维护中小股民利益,从资本市场“巧妙”套利,“吃相”甚是难看。

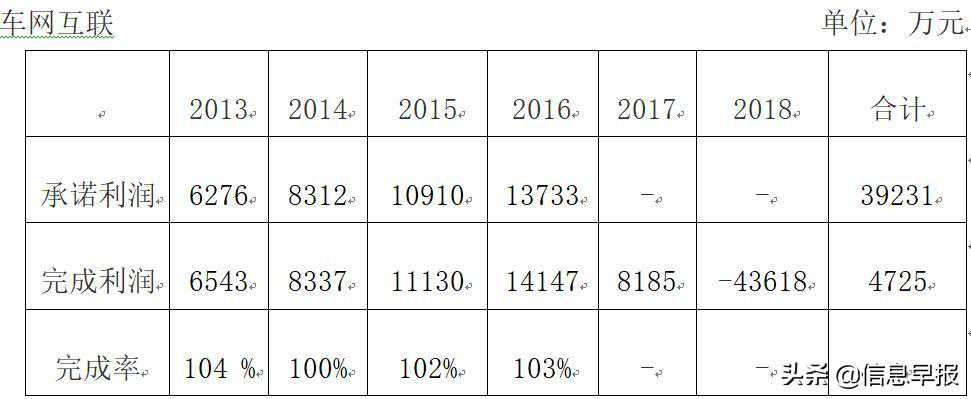

一、收购项目业绩承诺精准完成,但承诺期后大幅亏损或利润大幅下滑。

三个收购标的在业绩承诺期均踩线完成业绩承诺,但他们又无一例外在承诺期过后,马上业绩大幅下滑甚至巨额亏损,难道仅仅是巧合?

二、荣联科技2019年实现盈利摘掉ST帽子,2020年转眼大幅亏损,人为调控迹象明显。

荣联科技由于收购项目利润亏损导致2017、2018年连续两年亏损被戴上ST帽子,若2019年继续亏损就会被退市。但2019年公司却实现了盈利3560.72万元。实现盈利原因有两点:由于转让车网互联股权,对该公司不再具有控制权,2019年冲减坏账准备32073.61万元,冲减存货减值准备4557.36万元,以上金额合计36630.97万元。由此可见,出让车网互联股权是荣联科技实现盈利的根本原因。据公告,荣联科技拟以6682.81万元的价格向成都微思格科技有限公司出售所持有的全资子公司北京车网互联科技有限公司81%的股权。

成都微思格科技有限公司的工商信息显示,公司注册资本3000万元,参保人数22人,收购后微思格仅向荣联科技支付了股权转让款1336.56元。且车网互联在出售前拖欠荣联科技7487.52万元,在出售之后,荣联科技以财务资助方式,允许车网互联60个月后偿还。

值得强调的是,在股权转让协议中,微思格保留了随时向荣联科技回售股权的权利。即截至2019年底,荣联科技仅收到1336.56万元股权转让款,且对方有权随时把股权回售给荣联科技。这实质上是一个随时可以取消的协议。但仅凭这一纸协议,荣联科技神奇的实现了盈利,并且摘掉了ST帽子,保住了上市资格。此举充分说明了公司市值管理的手段“高明”!

三、收购对象在收购前后都存在严重造假嫌疑。

(一)车网互联

1、重要供应商存在重大疑点。

车网互联在曾经的《购买资产暨重大资产重组报告书》中披露,车网互联的终端产品全部采用代工生产的模式;同时部分平台开发项目涉及软件开发和系统集成,需采购硬件设备。2010年至2013年6月末,车网互联主要产品的材料采购包括:Tracker终端、iPND终端、iOBD终端、地图软件、与项目有关的服务器、电脑等。

从上表可以看出,材料采购主要是车载信息终端。

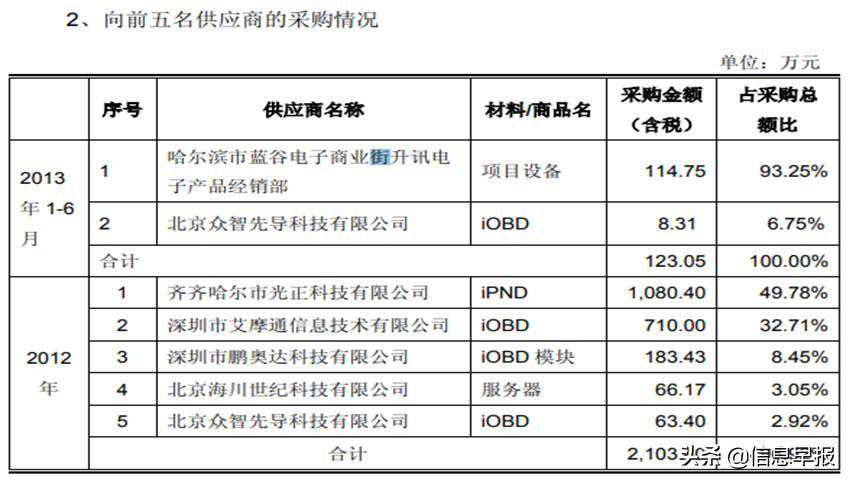

以下是收购报告中显示的车网互联主要供应商情况:

(1)齐齐哈尔市光正科技有限公司:是车网互联2012年第一大供应商,占其采购总额近50%。重组报告显示,截止2013年6月30日,车网互联向其支付预付款项余额为1314万元。2011年12月车网互联与其签订《产品买卖合同》,约定合同总金额6270万元,其中采购iPND5的金额5840万元,数量40000台,预付1600万元;采购油机监测终端的金额430万元,数量2000台,预付215万元。由于汽车电子终端领域竞争日益激烈,各类与iPND5类似的平板产品大量推出以及智能手机的迅速普及,车网互联对iPND5产品的销售计划进行了较大调整,将产品重点转向更专业、更具竞争力的iOBD研发和销售,因此减少和推迟了对iPND5产品的采购;同时取消了油机终端产品的生产和销售。根据车网互联于2012年12月与光正科技签订的《产品买卖合同执行谅解备忘录》,车网互联支付给光正科技的尚未结转的预付款1314万元作为9000套iPND5产品的全额预付款;并约定将于2013年内完成上述9000套产品的采购。2013年9月,车网互联与光正科技达成补充协议,预付款余额中500万元通过委托光正科技生产iOBD产品的方式结转,其余814万元于2014年3月31日前由光正科技分三次退还给车网互联。

工商信息显示:光正科技注册地址黑龙江省齐齐哈尔市克东县保安街,注册资本500万元,工商信息仅显示了2013~2015年年报,公司于2016年6月被注销。该公司无社保信息、无招聘信息,值得一提的是,该公司所在地的克东县是2019年5月5日才被黑龙江省政府批准退出贫困县序列,车网互联既然作为国内先进的车联网企业,其采购的主要产品技术含量也相对较高,但公司的高科技零部件却从一个偏远的七八线贫困县的企业手中采购,其有实力成为车网互联第一大供应商?6000多万的合同订单如何产生?

工商信息显示,光正科技股东石玉婷目前还在深圳市光正新科电子技术公司任职,是持股100%的股东。但该公司注册资本50万元,成立日期2012年,年报只披露到2017年,公司社保人数为0,同样无任何招聘、招投标信息,该公司是否有实际经营尚不得而知。另一个股东齐长志在天津集海汽车贸易公司担任股东,但该公司成立于2017年,认缴出资500万,一直未实际出资,公司也无招聘、社保、招投标等正常公司经营特征。

以上信息的分析结果显示:无论从光正科技本身还是其股东控制的其他企业,均没有实力完成车网互联大额订单。

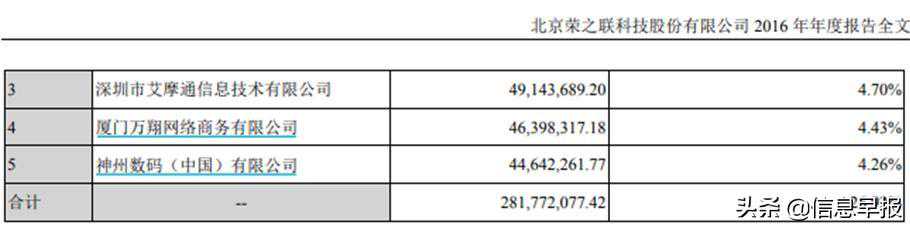

(2)深圳市艾摩通信息技术有限公司:该公司是车网互联2010年第二大供应商,采购占比16.75%;2012年第二大供应商,采购占比32.71%,主要是采购Tracker终端以及iOBD终端。

工商信息显示,该公司所属行业是软件和信息技术服务业,经营范围为:计算机软硬件技术开发;信息咨询(不含限制项目);国内商业、物资供销业(不含专营、专控、专卖商品);货物及技术进出口(法律、行政法规禁止的项目除外,法律、行政法规限制的项目须取得许可后方可经营);通信设备及移动终端软件的技术开发与销售;电子元器件、机房监控设备、汽车监控设备的技术开发与销售。而据该公司在工商登记中的简介是“致力于专业化引动通信产品和解决方案开发。公司开发的领先于业界的IMMMaCo的可编程系列模块,内嵌了专有IMMTIDK开发系统,用户应用可直接运行通讯模块,可显著节省开发成本和缩短开发周期。基于IMMMaCo系列可编程模块,可以形成多种M2M解决方案。目前IMMMaCo系列产品已经成功应用在FWP,车载监控系统,DTU,远程数据采集,安防监控等领域。我们提供基于IMMMaCo的全套方案。对于通用系统,直接可以进行量产。同时我们又提供开放的平台给定制化应用以最大的灵活性。”查询其知识产权,也是软件系统“艾摩通IMM嵌入式无线网络平台软件”。

可见艾摩通的主要产品是以软件方案为主,硬件产品Tracker终端以及iOBD终端是公司的主营吗?产能如何?荣联科技要从艾摩通这个软件服务商手中采购硬件设备?而据2015年年报,艾摩通继续成为荣联科技的第二大供应商,采购金额高达8000万元;2016年年报,艾摩通仍为荣联科技的第三大供应商,采购金额4913万。

艾摩通还是荣联科技2016年度预付款余额第一大的供应商,预付款余额6372万元。从2017年开始,车网互联不再披露供应商具体名称,改以第一名,第二名代替,但从2016年的预付款余额来看,艾摩通继续成为2017年前五大供应商。

就是这样一个对单一客户销售额高达8000万的公司,连续多年进入前五大供应商的企业。其工商年报显示,2014~2017年实收资本仅150万元,2019年实收资本增加到240万元,规模明显与其销售收入不符,而且其2016年缴纳社保人数仅2人,2017年3人,2018年3人,2019年1人。作为信息技术公司,其官方网站竟然打不开,各平台也查询不到其有任何招聘、招投标的历史信息。

(3)深圳市飞沃达通信设备有限公司:该公司是车网互联2011年第一大供应商,采购产品为iPND,采购金额1566万,占其总采购金额的比例高达83.37%。该公司成立于2010年3月,成立仅1年就成为车网互联第一大供应商。但该公司实缴资本仅50万元,还存在税收违法行为,被列为“具有偷税或者逃避追缴欠税、骗取出口退税、抗税、虚开发票等行为,走逃(失联)”公司2019年被列入欠税公告名单,共欠税费77.9万元,2013~2016年年报无社保信息,2017~2019均因未按规定提交年报信息而被列入企业经营异常名录。

以上供应商的相关信息均与其应收规模极不匹配。且2010~2013年,车网互联从这些有疑点的供应商手上采购的金额远大于其供应商排名靠后但规模和实力较强其他供应商。例如2010年的供应商里,同样供应Tracker,从艾摩通采购的金额远大于规模较大的供应商航盛电子。多条线索直指车网互联在被收购前后大部分业绩存在虚构嫌疑。

2、重要客户存在重大疑点。

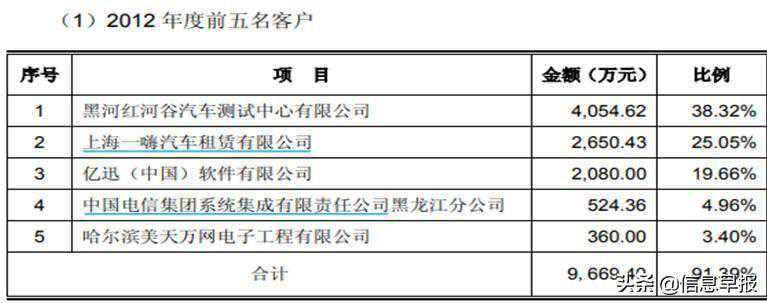

(1)黑河红河谷汽车测试中心有限公司

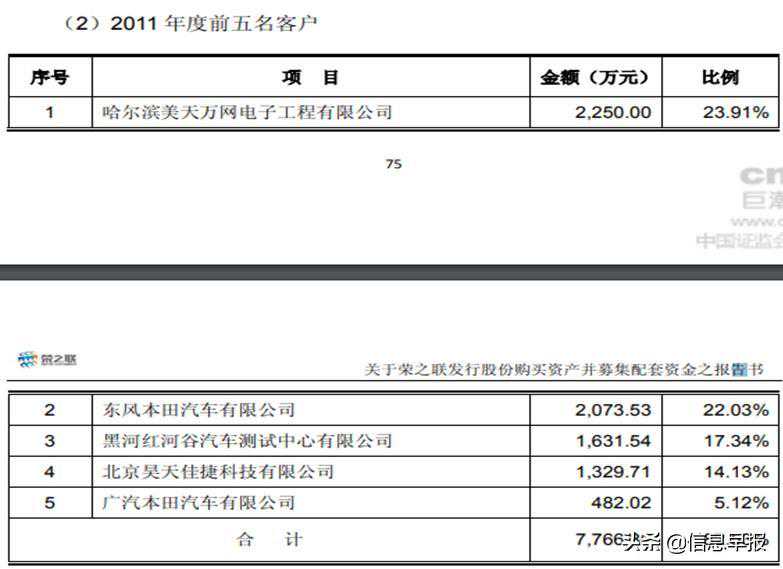

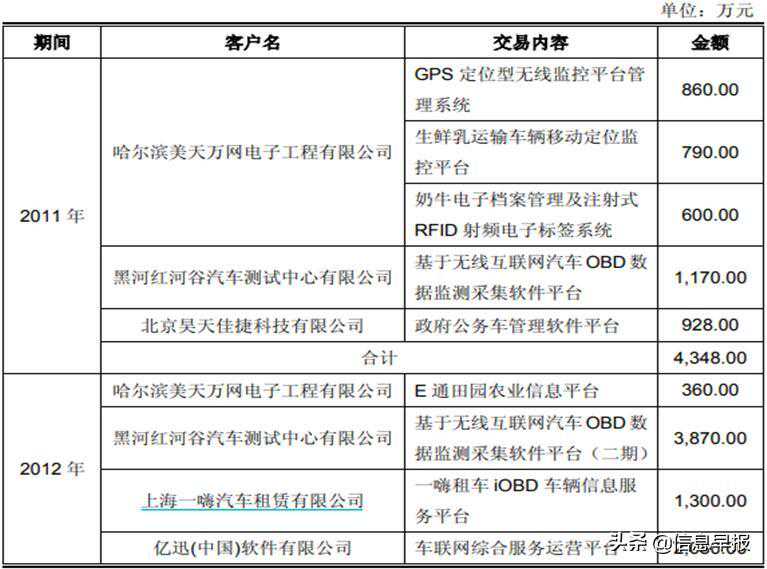

黑河红河谷汽车测试中心有限公司是车网互联2012年第一大客户,2011年第二大客户,销售金额分别为4055万元、1631万元,分别占总销售额的38.32%,17.34%。其中销售内容主要为基于无限互联网汽车OBD数据监测采集软件平台,金额分别为2011年1170万元、2012年3870万元,如下表。

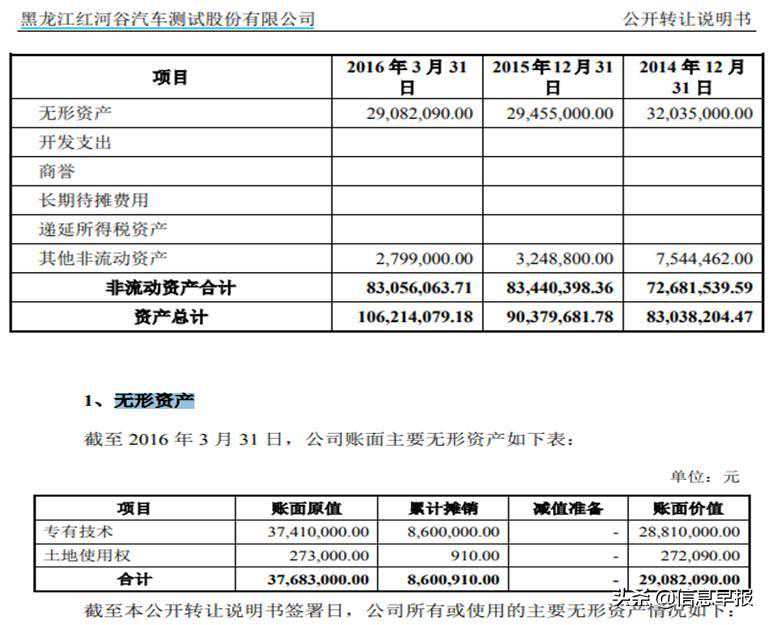

黑河红河谷汽车测试中心有限公司后更名为黑河红河谷汽车测试股份有限公司,2016年挂牌新三板。而根据红河谷汽车测试股份公司的公开转让说明书,其可见的最早年度的财务数据关于无形资产金额如下:

可以看出,红河谷的无形资产主要为土地使用权和专有技术。而车网互联销售给红河谷的软件总金额为5040万元,与红河谷2014年初的3741万的无形资产账面原值有1299万元的差额。

因此,车网互联对红河谷的销售额也存在虚增嫌疑。

(2)哈尔滨美天力万网电子工程有限公司:该公司是车网互联2011年第一大客户,销售金额2250万元,占销售总额的比例为23.91%,是2012年的第五大客户,销售金额360万元。但工商信息显示,其注册资本500万元,2016年~2019年缴纳社保人数仅1人,仅有的一次中标记录是2010年,金额65.84万元,无招聘信息,网站无法打开,2019年被列入经营异常名录,至今未移出。这些信息显示,该公司很早就已经不满足正常经营企业的特征。但该公司连续两年从车网互联大额采购就达2600万元,这让人难以理解。

荣联科技多年不披露其前五大客户具体名称,为市场判断其客户真实性带来一定难度,但是从车网互联收购报告以及仅有几年披露供应商情况看,车网互联业绩大部分存在虚构嫌疑。

2021年3月29日,荣联科技发布公告,实际控制人已变更为济宁高新区国有资本管理办公室,其原大股东的减持计划正紧锣密鼓进行。

A股资本市场从来不缺运作“高手”,成功的收购重组为中国资本市场的日益成熟做出了贡献,而合法合规是基本准则。但市场中若存在鱼目混珠现象,投机者轻易从二级市场以定增模式骗取增发资金,通过虚假采购套取过亿资金,再通过股权转让套取数额更为庞大的资金,长年侵害中小股东权益的同时,也严重扰乱了市场秩序。

近年,证监会已加大对涉嫌非法信息披露、内幕交易和非法股票交易的公司和个人的处罚力度。在监管当局的努力下,我国资本市场正朝着更加健康有序的方向发展,“群众的眼睛是雪亮的”,相信无论是监管部门还是资本市场,终会带领大家发现事实真相。

-

2025-08-20

2025-08-20 -

-

2025-04-26

2025-04-26 -

-

“阳康”后最易出现这三大症状!调理方法都在这里!

2024-12-13 -

江苏盐城大丰:盐城建展精密科技有限公司

2025-08-19 -

这里有你不知道的黑科技?夜拍手机大揭秘

2025-08-19 -

医疗健康行业周报 | 「翱锐生物」获近亿元B轮融资;「博工科技」获数千万元Pre-A轮融资

2026-01-24