闻泰科技年报显示,2023年计提商誉减值准备为4.9亿元,剩余商誉账面价值还有217亿元。

那么目前的净资产是372亿元。

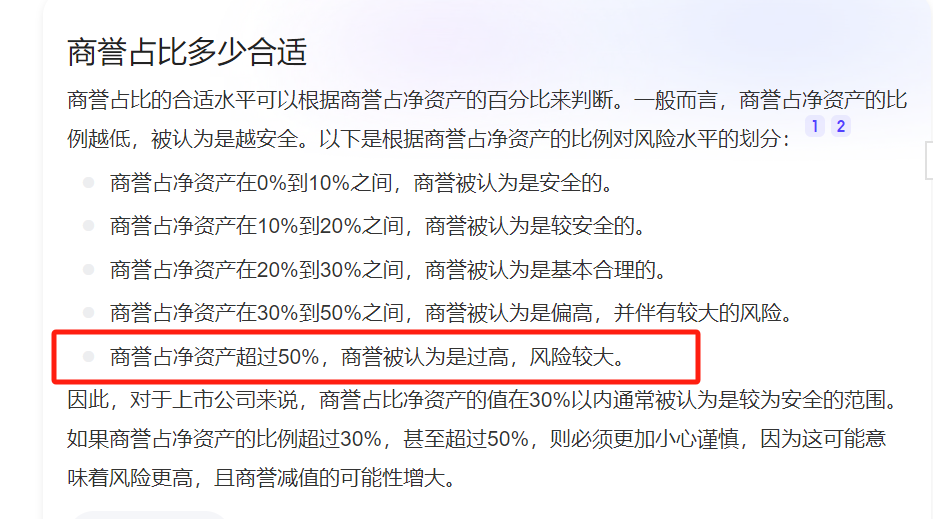

那么相当于商誉的比值有58%=217/372;高了哦;按照百度的说法,商誉占净资产超过50%的,商誉被认为是过高的,风险较大。

通过23年年报和22年年报数据对比,可以发现,半导体的毛利很高哦,是支撑整个公司,利润的60%多,但是成本仅占了20%不到哦。

目前从业务结构来看,半导体的业务比重占公司的30%不到,所以潜力空间也是很大的。尤其是在老美的技术封锁之后,半导产业的国产化是不是有更多的机会呢?

那么安世控股,它就是干半导的呀,虽然目前商誉200多亿,只要后续发力了,啥都不是事吧!你觉得呢?

有的小伙伴说,一只股,在退市之前,很难有第二春的。显然闻泰的第一春在171元,已经出现过了。

但也是有第二春的个股的哦,不知道细心的你在股市里有没有发现呢,可以一起聊一聊。

那么你觉得闻泰会有第二春么?

昨天的龙虎榜中,拉萨天团进入了,后续会拉升嘛。

以上不构成投资建议哦!仅随便聊一聊哦!

一起来聊一聊吧!

-

涉及14个领域 “中国电子信息工程科技十四大挑战(2023)”发布

2025-10-27 -

2024-11-19

2024-11-19 -

2024-11-09

2024-11-09 -

2025-01-04

2025-01-04

不容错过

-

如何正确使用无线对讲机的静噪功能

2025-06-08 -

微波成像技术

2024-11-09 -

两会特刊 | 山西泰宝科技有限公司:“先手棋” “拿手戏”

2025-09-10 -

华润微电子IPO:会有哪些投资者前来买单?

2024-11-19

友情链接