近期,深圳市龙图光罩股份有限公司(下称“龙图光罩”)更新披露了招股说明书,拟科创板IPO上市,公开发行不超过3337.5万股。

钛媒体APP注意到,报告期内,龙图光罩的业绩持续增长,而这上升的业绩或与客户入股导致订单增多有关。同时,客户的入股不仅给龙图光罩带来了订单,也使其估值节节攀升,18个月的时间内,公司估值从0.65亿元暴增至17.82亿元。

订单、估值双增,皆因客户入股?龙图光罩主营业务为半导体掩模版的研发、生产和销售,是国内的独立第三方半导体掩模版厂商。

2020年-2022年(下称“报告期”),龙图光罩分别实现营业收入5269.26万元、11369.39万元、16154.16万元,净利润分别为1447.87万元、4116.42万元、6448.21万元,业绩持续增长。

钛媒体APP注意到,龙图光罩之所以能实现上述的业绩或主要因公司的股东。报告期内,龙图光罩向前五大客户产生的销售收入具体情况如下:

值得一提的是,2022年12月,华虹虹芯、瑞扬合伙、士兰控股、银杏谷壹号、惠友豪嘉和南海成长均以53.33元/股的价格对龙图光罩进行了增资,其中华虹虹芯是华虹半导体有限公司的关联方、瑞扬合伙是立昂微的关联方、士兰控股和银杏谷壹号是士兰微的关联方。

综合上述龙图光罩前五大客户的销售情况,可以看出,2022年龙图光罩对士兰微产生的销售收入同比大幅增长,而立昂微也首次成为了公司的前五大客户。那么,是否是因为股东关系,龙图光罩才从士兰微、立昂微获得了更多的订单?

实际上,上述增资事件不仅可能给龙图光罩带来的更多的订单,还为其带来了更高的估值。公开资料显示,2021年6月,奇龙谷合伙、众芯赢合伙以3元/注册资本的价格对龙图光罩进行了增资,增资完成后,公司的估值为0.65亿元。

2022年7月,南海成长、惠友豪嘉分别均以52.31元/出资额对龙图光罩进行了增资,增资完成后,公司的估值为12.5亿元。

随后就是2022年12月,瑞扬合伙、士兰控股、银杏谷壹号等对龙图光罩的增资,增资完成后,公司的估值为17.82亿元。

换言之,龙图光罩的估值从0.65亿元到17.82亿元仅用了一年半的时间。

对此,上交所要求龙图光罩2022年次外部股东入股价格的确定方式,结合行业发展、公司业绩情况说明其入股价格是否公允,公司估值水平及增长幅度与同行业公司是否一致,与有关外部股东之间是否存在其他潜在利益安排。

除此之外,龙图光罩还拥有着较高的毛利率。报告期内,龙图光罩的毛利率分别为54.45%、59.73%、61.03%,同行可比公司平均值分别为28.75%、31.01%、36.88%,可见,报告期内龙图光罩的毛利率至少高于同行可比公司均值24个百分点。为何龙图光罩的毛利率如此之高?

募投项目合理性存疑从募投项目上看,龙图光罩此次IPO欲募集66320万元,分别用于高端半导体芯片掩模版制造基地项目、高端半导体芯片掩模版研发中心项目、补充流动资金。

需要指出的是,截至2022年末,龙图光罩的资产总额为5.13亿元,净资产为4.65亿元。这也意味着,龙图光罩此次欲通过IPO募资再造一个“自己”。

钛媒体APP注意到,其实对于龙图光罩此次IPO募资的合理性或令人存疑。

从资产架构上看,截至2020年末、2021年末、2022年末,龙图光罩的流动资产分别为2705.93万元、6788.25万元、31755.72万元,分别占当期资产总额的38.24%、40.8%、61.88%。换言之,龙图光罩已从主要以重资产运营变更为以轻资产运营。

在上述的募投项目中,龙图光罩将新增固定资产与无形资产48144.12万元,占募资总额的72.59%。那么,如今已主要以轻资产运营的龙图光罩,为何要在非流动资产上投入如此多的资金?

从流动资产的明细上看,截至2020年末、2021年末、2022年末,龙图光罩的货币资金余额分别为152.45万元、1963.84万元、24288.79万元,分别占当期流动资产总额的5.63%、28.93%、76.49%。

与此同时,报告期内,龙图光罩经营活动现金净流量净额分别为1439.14万元、4597.55万元、7115.66万元,均高于同期的扣非后归母净利润。

然而,在如此背景之下,龙图光罩此次IPO却要募集8000万元用于补充流动资金。对此,上交所要求龙图光罩结合公司流动资金的实际使用需求和目前的货币资金余额情况,说明0.8亿元募投资金用于补充流动资金的必要性及合理性。(本文首发于钛媒体APP,作者|邓皓天)

-

2024-2030全球及中国绝缘利兹线行业运营现状分析与投资规划建议

2025-01-09 -

2024-11-13

2024-11-13 -

2025-04-15

2025-04-15 -

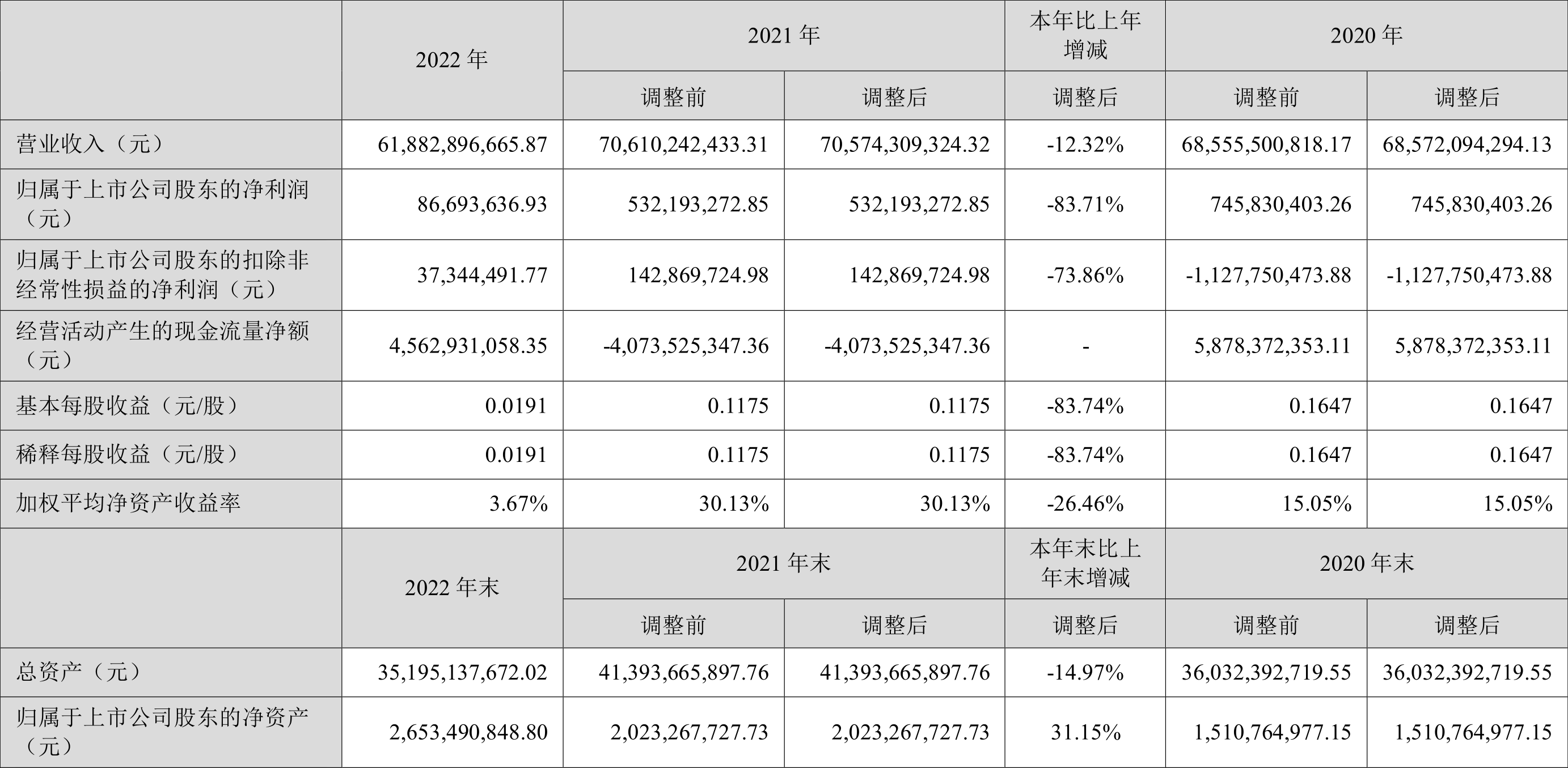

冠捷科技:2022年净利润8669.36万元 同比下降83.71%

2025-08-14

-

毛启国:武警07式27种常服肩章大全

2025-03-31 -

【苹果】iPhone16依然无高刷?

2024-12-05 -

CESC2024!苏州复能科技有限公司邀您参加第二届中国国际储能大会

2025-11-29 -

医药行业之键凯科技报告:以PEG为抓手,突破生物医药迭新桎梏

2025-12-03