据证券之星公开数据整理,近期航亚科技(688510)发布2023年年报。根据财报显示,本报告期中航亚科技营收净利润同比双双增长,应收账款上升。截至本报告期末,公司营业总收入5.44亿元,同比上升49.93%,归母净利润9020.13万元,同比上升349.61%。按单季度数据看,第四季度营业总收入1.44亿元,同比上升27.71%,第四季度归母净利润2071.83万元,同比上升83.49%。

该数据高于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利9000万元左右。

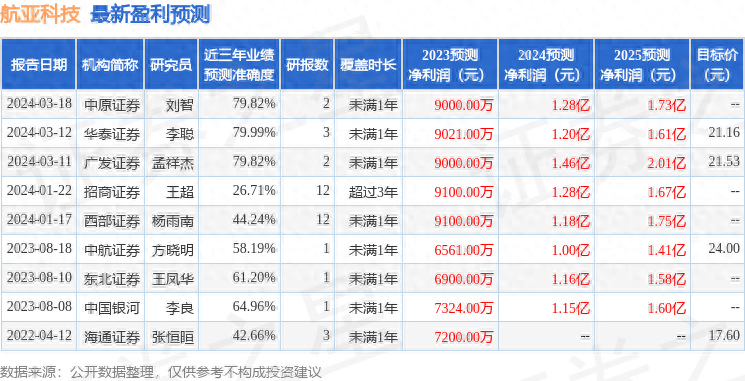

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率35.99%,同比增21.18%,净利率16.1%,同比增213.71%,销售费用、管理费用、财务费用总计5038.93万元,三费占营收比9.27%,同比减4.92%,每股净资产4.06元,同比增9.54%,每股经营性现金流0.47元,同比增132.0%,每股收益0.35元,同比增337.5%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

销售费用变动幅度为43.21%,原因:报告期职工薪酬、差旅费、业务宣传费增加。

管理费用变动幅度为24.66%,原因:报告期职工薪酬增加。

财务费用变动幅度为56.69%,原因:报告期募集资金利息收入减少。

经营活动产生的现金流量净额变动幅度为132.0%,原因:报告期内营业收入增长,货款回笼增加。

筹资活动产生的现金流量净额变动幅度为75.9%,原因:上年利润分配及上年成立子公司少数股东投资。

货币资金变动幅度为-31.63%,原因:报告期募集资金减少。

应收票据变动幅度为90.45%,原因:报告期收到的应收票据增加。

预付款项变动幅度为-51.83%,原因:报告期内采购预付款减少。

其他应收款变动幅度为-89.42%,原因:上期应收出口退税款。

固定资产变动幅度为50.52%,原因:报告期募投项目逐步转固增。

使用权资产变动幅度为-40.0%,原因:报告期子公司租赁厂房摊销。

长期待摊费用变动幅度为343.6%,原因:报告期子公司厂房装修。

其他非流动资产变动幅度为-47.5%,原因:报告期预付设备款减少。

合同负债变动幅度为-87.34%,原因:报告期内预收款减少。

长期借款变动幅度为-51.48%,原因:报告期归还项目贷及一年内到期。

租赁负债变动幅度为-65.36%,原因:报告期子公司支付厂房租赁费及一年内到期。

营业收入变动幅度为49.93%,原因:报告期内国际国内业务总量持续保持稳定增长。

营业成本变动幅度为36.51%,原因:报告期营业收入规模增长,使得营业成本相应增长。

证券之星价投圈财报分析工具显示:

负债状况方面,公司应付规模较大,在产业链上的地位较强,有能力压款。同时注意公司报告期内应付账款的构成。

营收分析方面,公司客户集中度较高。公司最新一期年度报表的现金流为正,经营性现金流和利润相匹配。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量近5年来有过高速增长。利润近5年来有过超高速增长,近年来开始中速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在1.28亿元,每股收益均值在0.49元。

重仓航亚科技的前十大基金见下表:

持有航亚科技最多的基金为华泰柏瑞中证2000ETF,目前规模为10.13亿元,最新净值0.902(3月28日),较上一交易日上涨2.28%。该基金现任基金经理为柳军李沐阳。

-

2024-11-15

2024-11-15 -

合富(中国)医疗科技股份有限公司副总经理杜家海、张晨退休离任

2025-12-12 -

弘讯科技接待21家机构调研,包括中银证券、汇华理财、国泰基金等

2025-12-07 -

2024-12-05

2024-12-05

-

跟我学丨覆铜这样操作快!准!狠

2024-11-08 -

振动压路机跳振怎么办?怎么解决呢?

2025-02-24 -

培生幼儿启蒙英语 Level B | 去,捡回来

2025-04-21 -

香蕉派(Banana Pi) BPI-M2 Zero 评测试,与树莓派 Zero同尺寸的开发板

2025-01-13