(报告出品方/分析师:华福证券彭元立)

1磁悬浮技术延展能力强,业务拓展打开成长空间1.1磁悬浮技术领先企业,品类聚焦精准发力

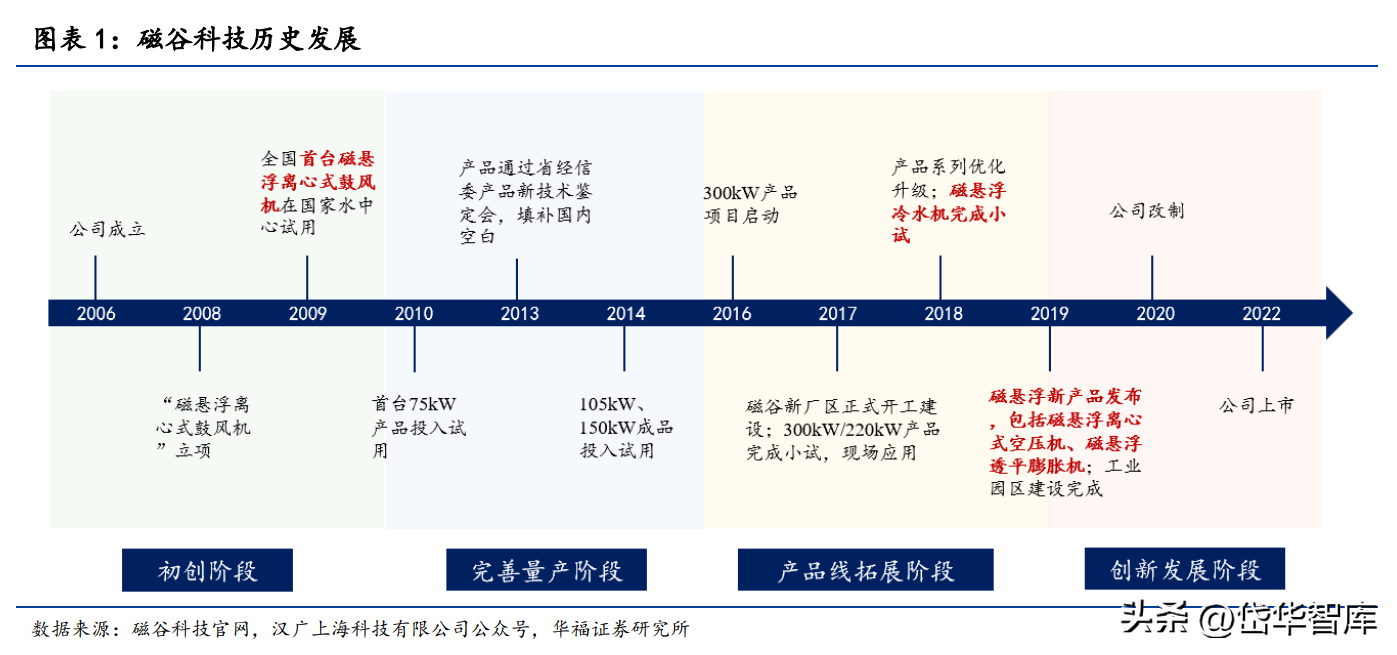

磁谷科技自2006年成立以来,始终专注于磁悬浮流体机械及轴承技术的应用及研究。

2009年研制出国内首台磁悬浮离心式鼓风机,成功填补国内市场空白。

公司已累积丰富的客户资源,长期与中国建筑、中国石化、京东方、安琪酵母、牧原股份、金光集团、光大环保等优质客户保持密切合作,产品广泛应用于污水处理、化工、印染、食品、制药、造纸、电子、机械制造、建筑等行业。

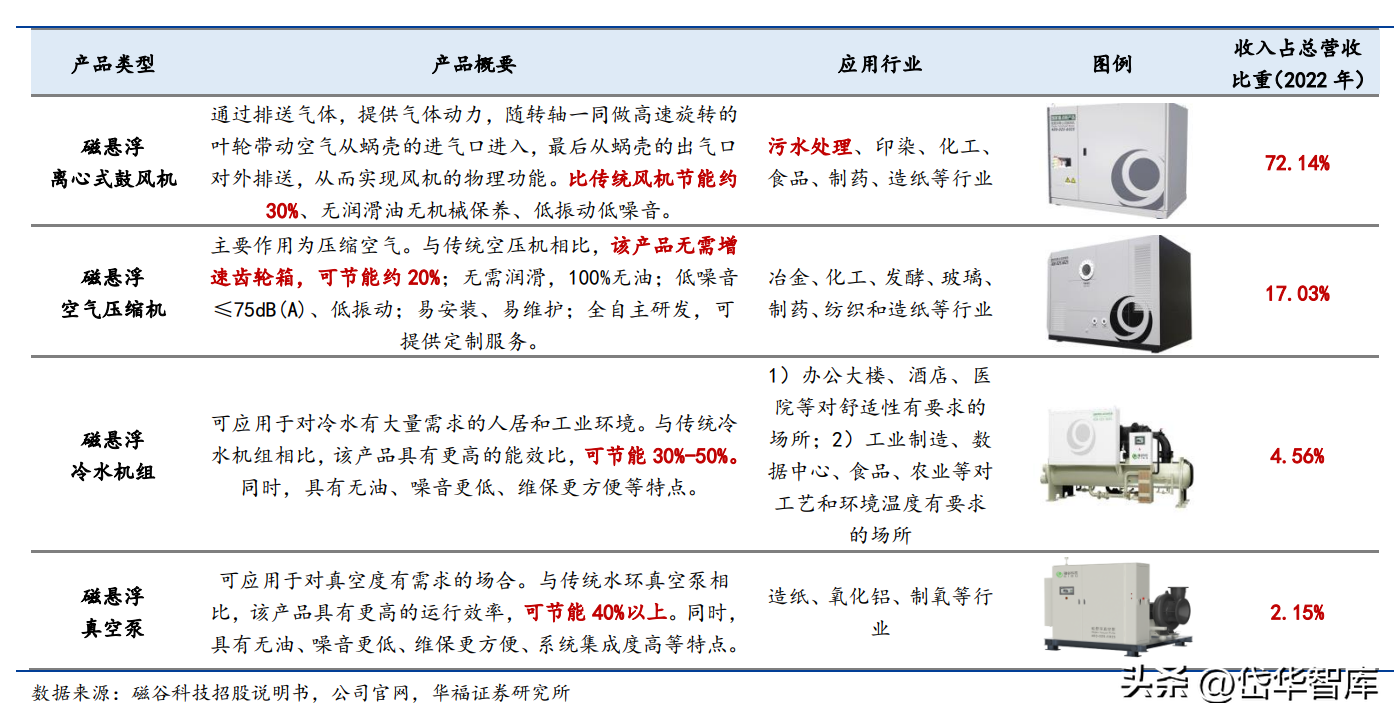

公司以磁悬浮离心式鼓风机起家,2020-2021年推出磁悬浮空气压缩机、磁悬浮冷水机组、磁悬浮真空泵,各产品下游领域分散。

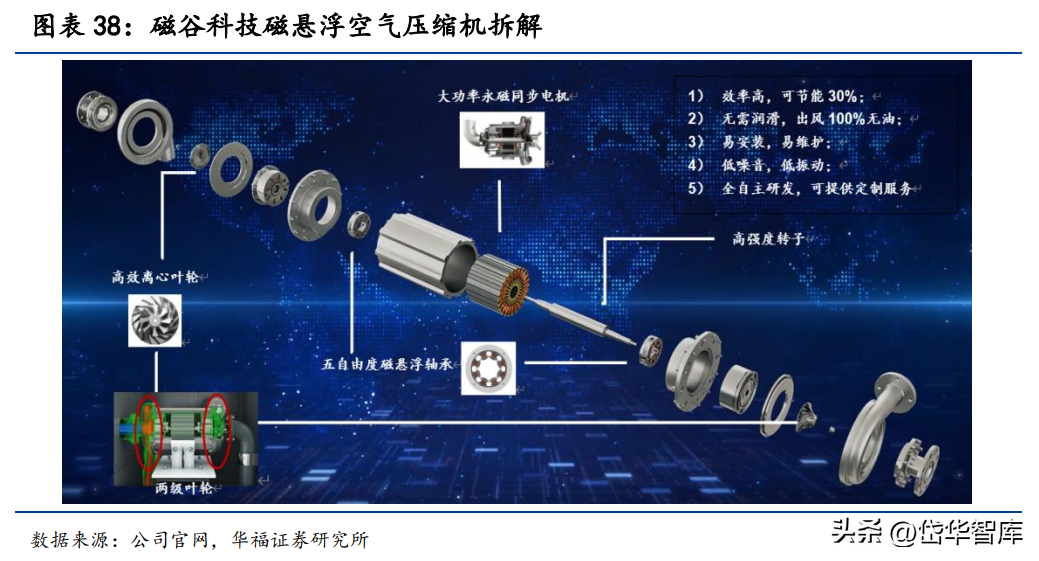

与传统机械相比,公司产品采用磁悬浮技术,共同特点包括:1)节能效果显著:使用功率降低30-50%;2)无机械接触;3)100%无油;4)易操作,远程控制,维护方便。

图表2:磁谷科技产品情况

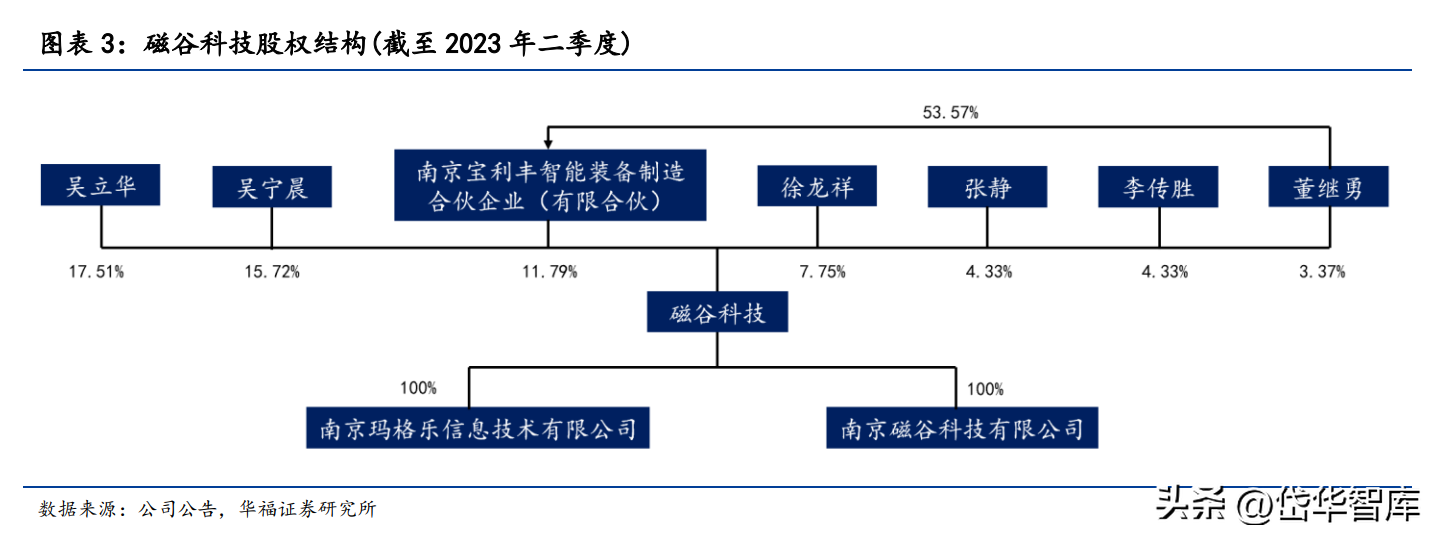

管理层结构清晰,实控人合计持股33.23%。公司董事长吴立华先生与吴宁晨先生为一致行动人,合计持股33.23%。副总经理董继勇先生直接持股3.37%,通过南京宝利丰智能装备制造合伙企业(有限合伙)间接持股6.32%。

1.2业绩步入上升通道,新产品进展顺利

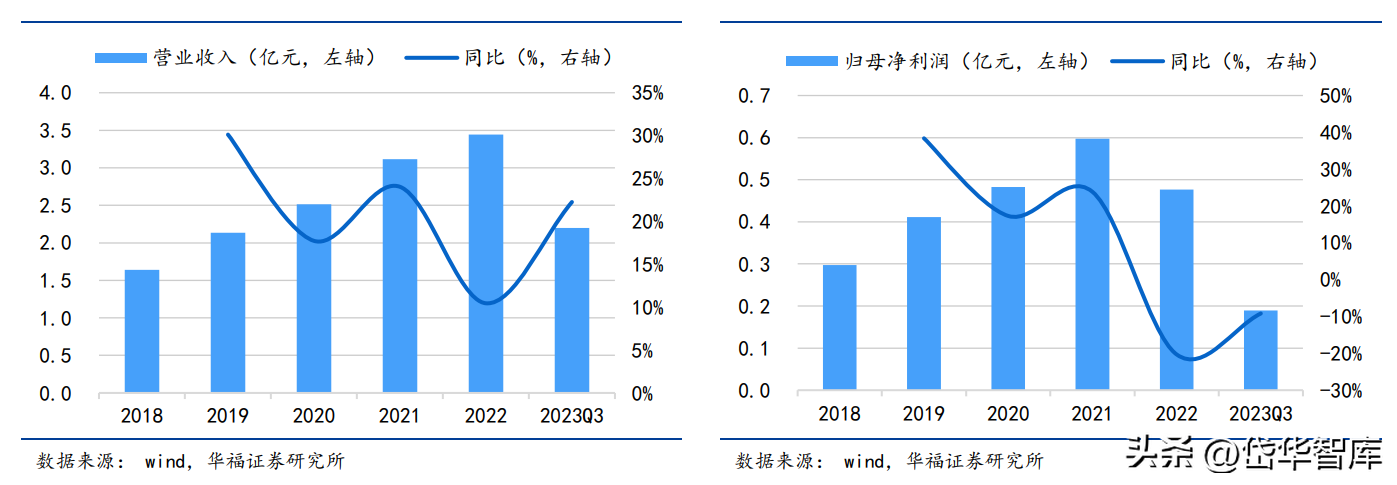

过去五年,公司营收、业绩高速增长。2018-2022年,公司营收、净利润分别从1.64/0.30亿元提升至3.44/0.48亿元,CAGR分别为20.36%/12.52%。其中,2022年公司归母净利润同比下降20.28%,主要系研发投入增加所致。

图表4:2018-2023Q3磁谷科技营业收入及增速

图表5:2018-2023Q3磁谷科技归母净利润及增速

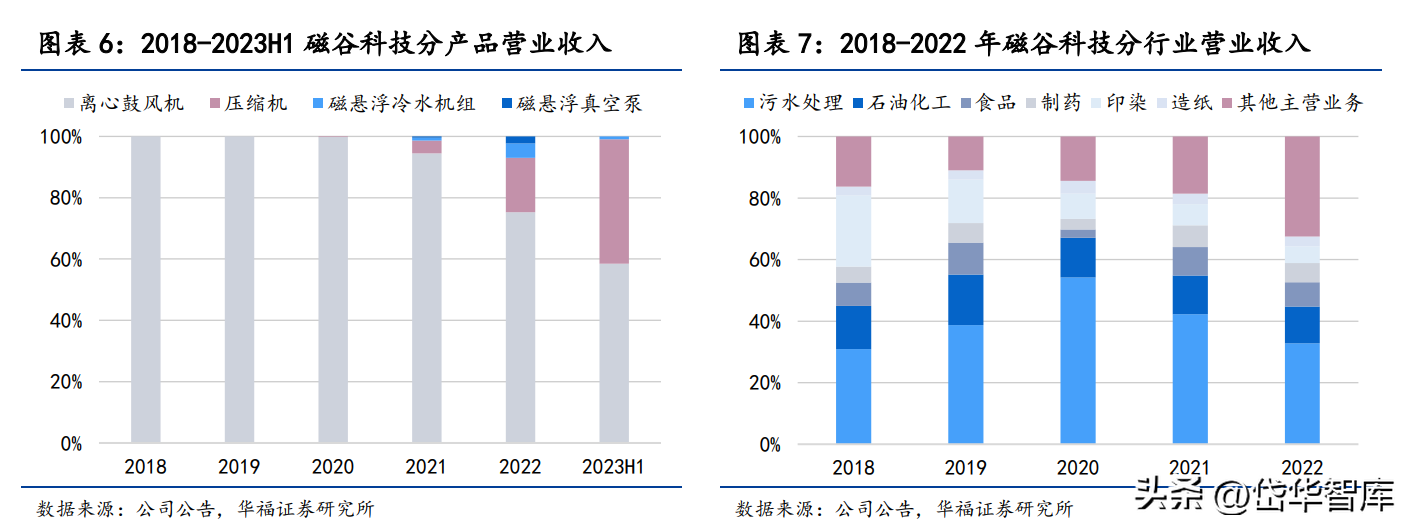

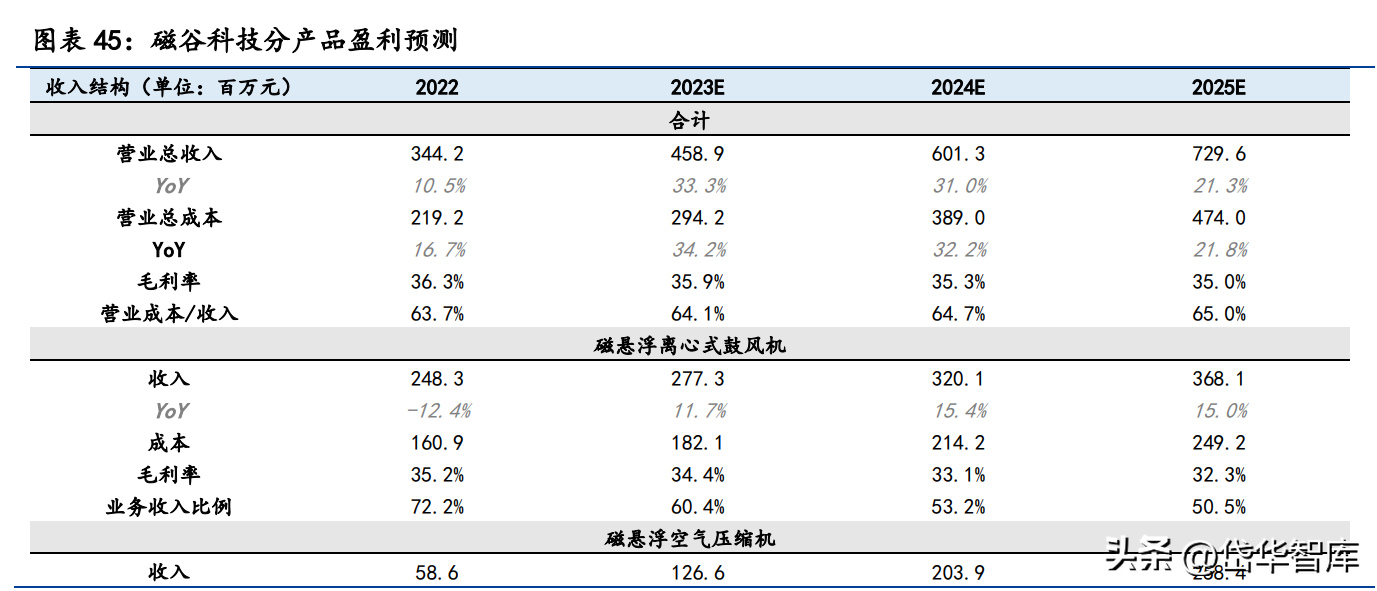

分产品:收入结构改善,压缩机业务占比大幅提升。

2022年公司鼓风机、压缩机、冷水机组、真空泵四大产品收入占比分别为72%/17%/5%/2%,其中2022年压缩机占比提升12.98pcts,公司收入结构逐步改善。

分行业:下游应用持续扩张,对于污水处理行业依赖程度明显下降。

公司主要产品磁悬浮鼓风机在污水处理领域占据重要地位,需求量较大,带动公司在污水处理行业收入较高。

2022年实现1.09亿元收入,同比下降14.56%,收入占比达31.57%(同比下降9.24pcts)。未来随各类产品收入逐渐均衡化,下游行业有望进一步打开。

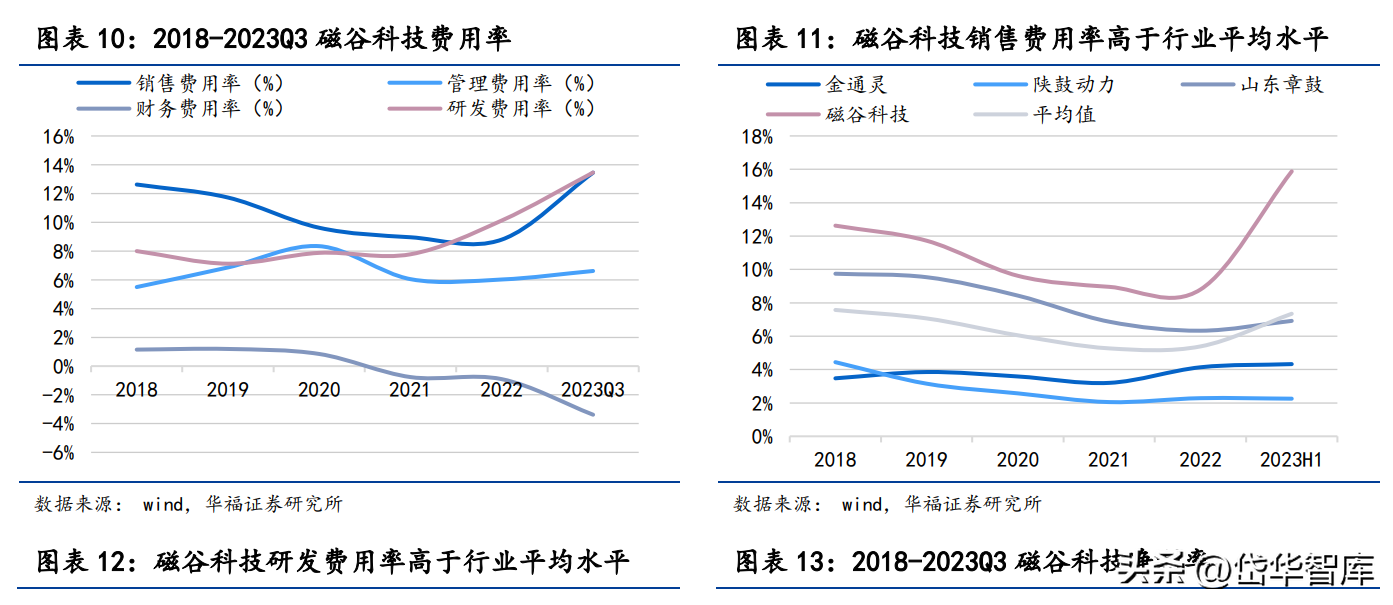

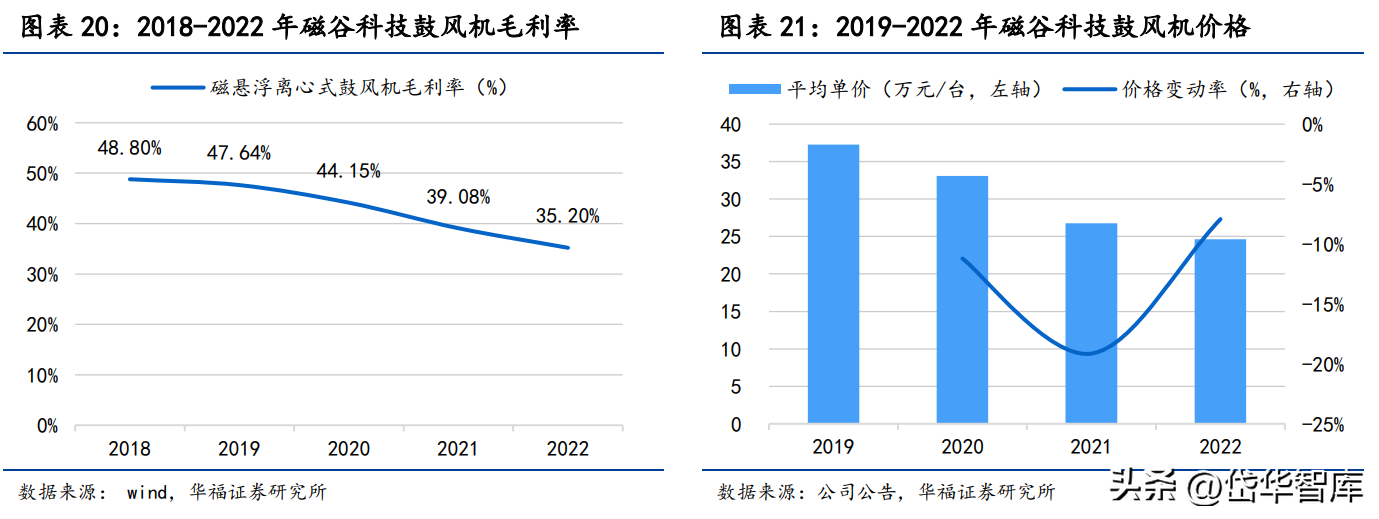

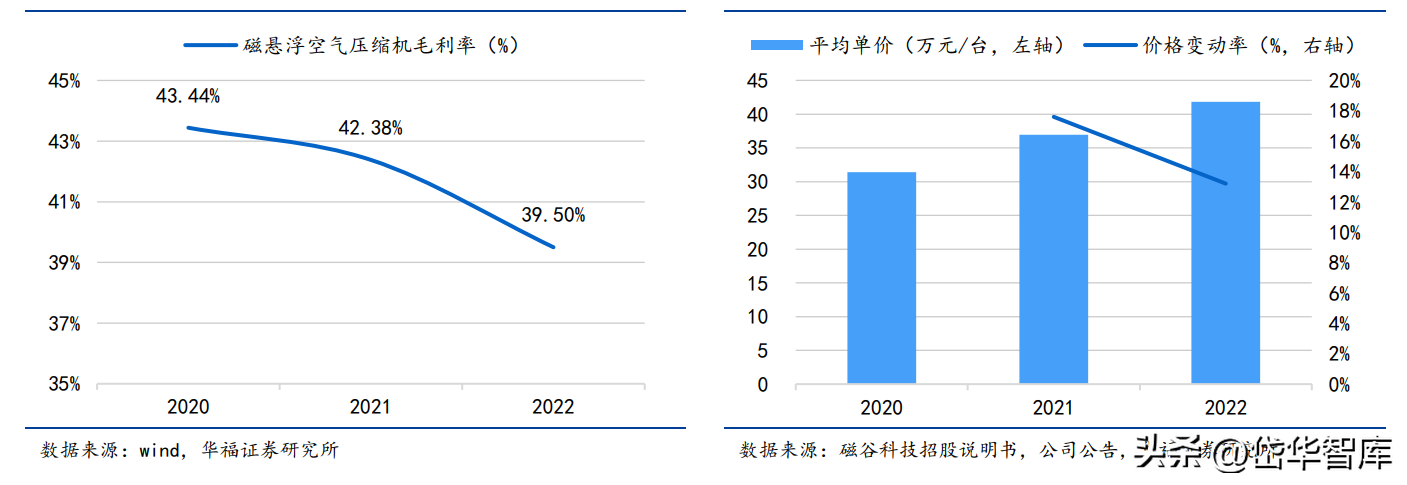

毛利率处于可比公司较高水平,下滑主要系鼓风机价格战所致。2021-2023Q3,公司毛利率分别为39.7%/36.3%/34.9%,盈利能力超过国内可比公司。2020年以来,受产品结构变化及行业竞争加剧影响,导致公司鼓风机产品销售单价降低,2022年毛利率下滑至35.2%,同比下降3.9pcts。

销售、研发投入增加,净利率短期收窄。

2022年公司期间费用率为24.03%,同比+2.02pcts,其中销售费用率、管理费用率分别为8.80%/6.02%,同比-0.16/-0.02pcts。净利率方面,2018年以来基本维持在15%左右。

2023Q3净利率下降主要系:1)销售、研发费用大幅增加;2)收入确认方式所致。待四季度订单交付完成后,全年净利率将有所恢复。

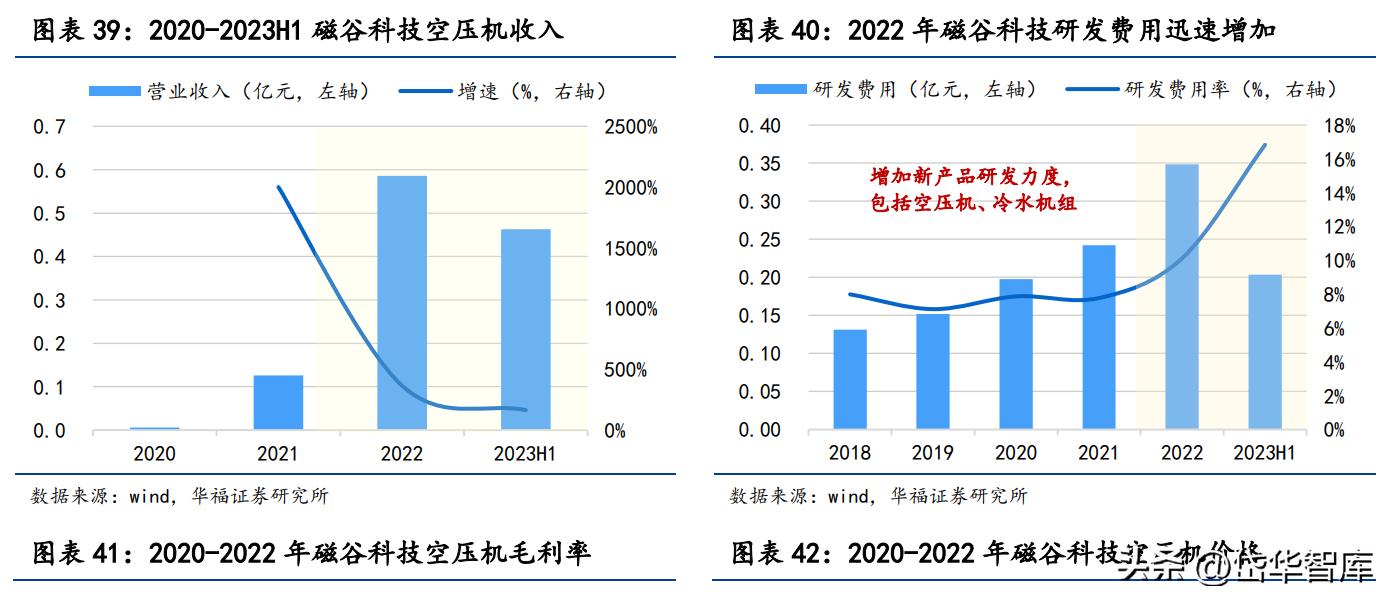

公司注重研发,研发费用率超过10%。公司形成以领军人物为核心的老中青结合研发团队,与南京航空航天大学、东南大学、清华大学等知名高校共同建立“产学研用”一体化的全新科技推广模式。随着公司磁悬浮流体机械产品矩阵逐步形成,2020年以来公司研发费用率持续增加,2022年突破10%,同比提升2.35pcts。从人员数量来看,2022年研发人员达到77人,同比+42.59%,占比超过20%以上。

1.3股权激励绑定核心人员,未来收入增长可期

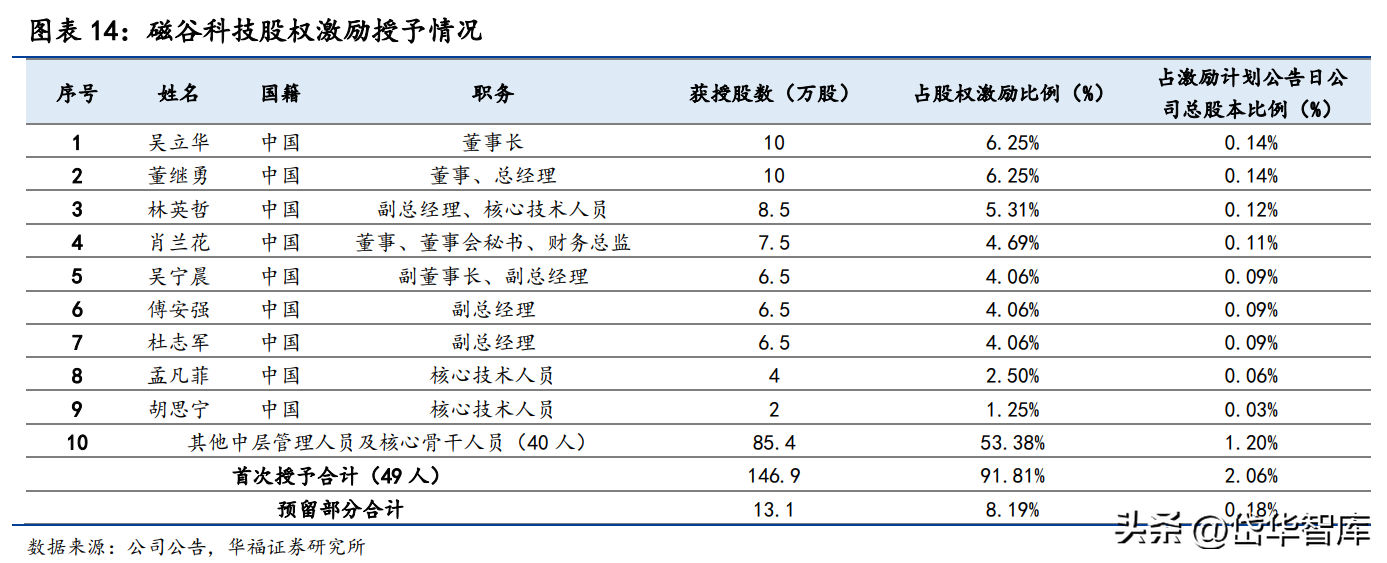

股权激励正式授予,激发未来增长动能。为增强股东价值,并吸引和留住优秀人才。

2023年8月公司股权激励正式授予,激励对象包括公司高管、中高层、核心技术等49名人员,首次授予146.90万股,预留13.10万股,授予价格15.47元/股。

本次解禁考核目标为:以2022年营业收入为基数,2023-2025年收入增长不低于18%、35%、60%或净利润增长不低于10%、18%、25%。

夯实核心主业,拓展新型产品打造业绩增量。

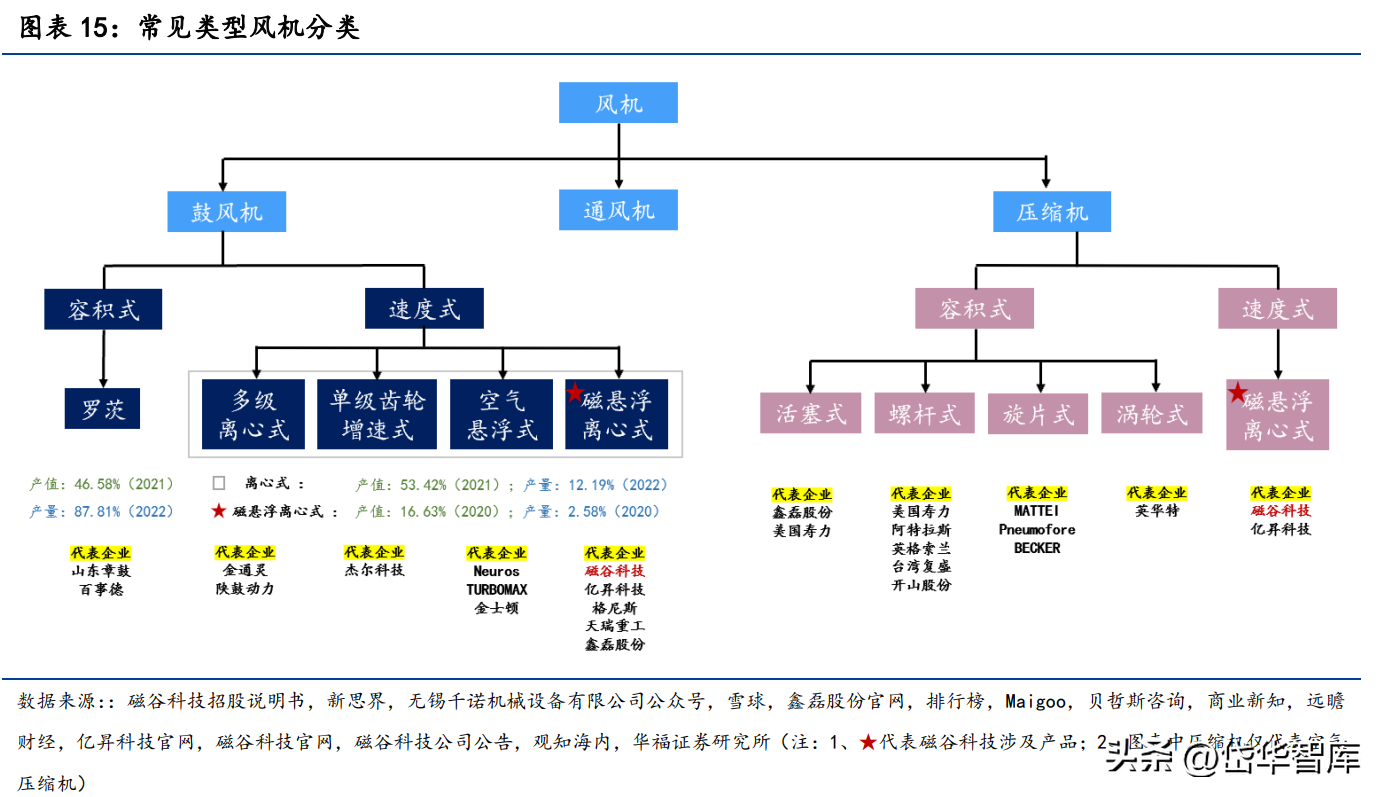

风机是通过输入的机械能,将气体压力提高并排送出去的机械。根据出口压力,可分为通风机(30kPa)、鼓风机(30-200kPa)和压缩机(200kPa)。

公司以磁悬浮技术为核心研发产品,2009年推出磁悬浮离心式鼓风机(2023H1营收占比55.11%),随后为打开增量市场,2019年推出磁悬浮空气压缩机(2023H1营收占比38.33%),2020-2022年压缩机%。

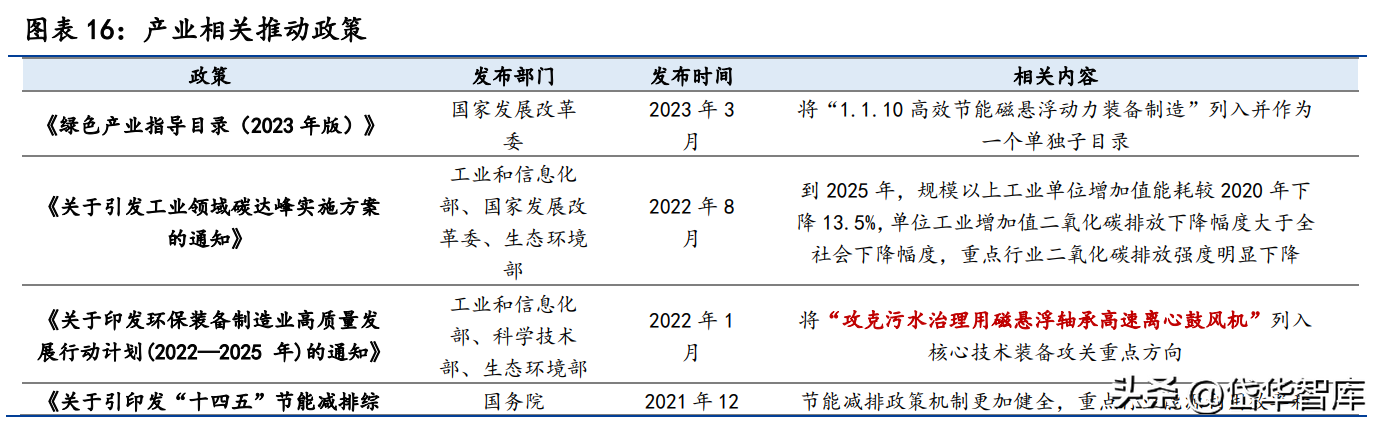

2.1产业背景:鼓励节能减排,“双碳”政策驱动产品应用

“双碳”产业政策背景下,高能效风机受益。

我国83%的碳排放来自于工业,其中50%主要来自旋转机械。在节能减排+工业升级的背景下,高效节能型流体设备优势凸显,磁悬浮能使旋转机械节能约30%。

根据中国能源报数据显示,目前适用于磁悬浮技术原理的装备可以分为18类,国内实现突破的品种共有6类,包括磁谷科技自行研发的磁悬浮式鼓风机、空压机、冷水机组及真空泵,未来有望带来万亿级产业。

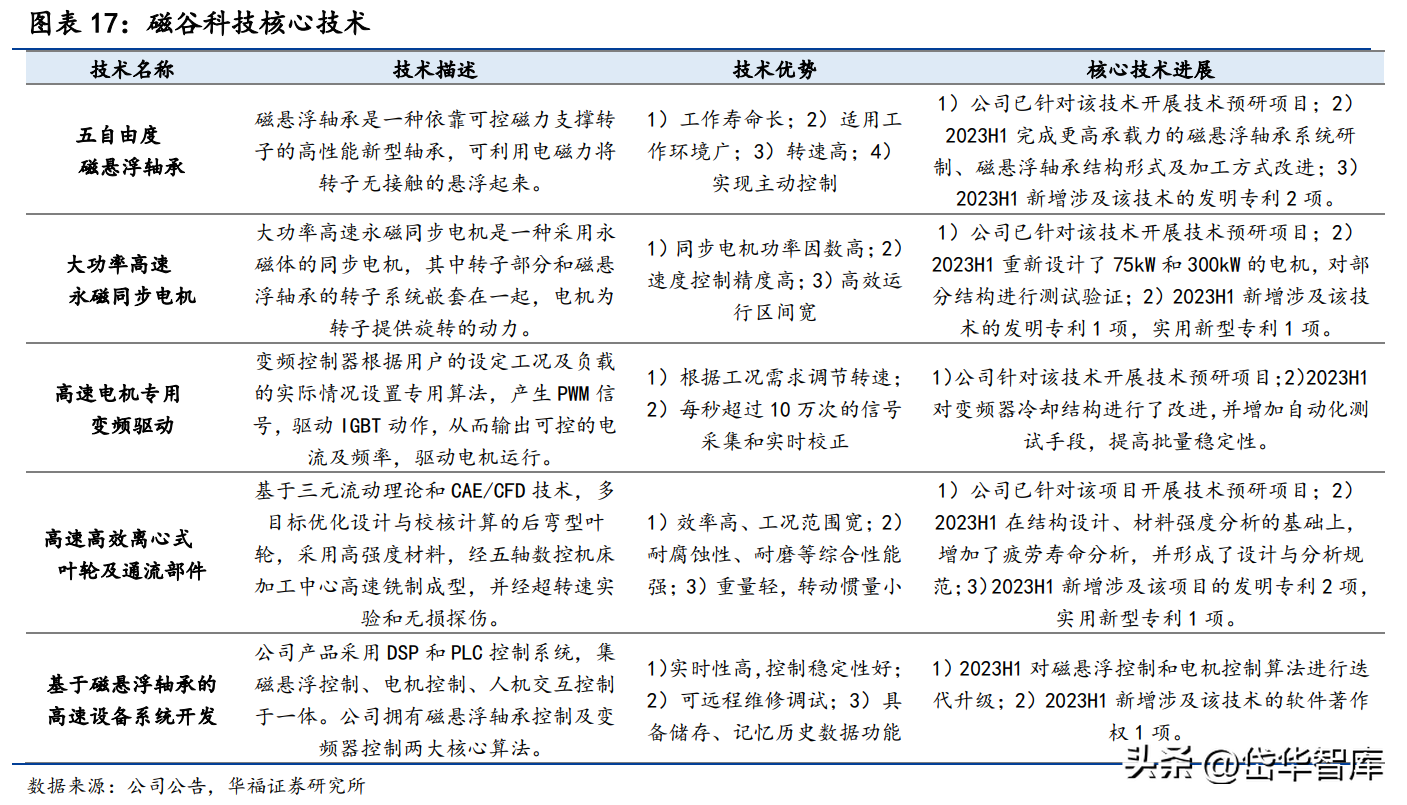

2.2技术优势:具备核心零部件自制能力,打造高度自主化竞争壁垒

高端技术筑造护城河,五大核心研发助力腾飞。

公司自成立以来专注于磁悬浮技术,先后推出国内首台磁悬浮鼓风机和空压机。

与传统企业相比,在细分领域占据有利地位。

公司具备磁悬浮流体机械装备自主研发能力,在磁悬浮轴承、变频器、高速电机、叶轮及配套软件管理系统方面形成5项核心技术,以提升产品整机节能效果。

截止2023年6月,公司累计获得发明专利41项,实用新型专利282项,外观设计专利6项,软件著作权19项,处于业内领先水平。

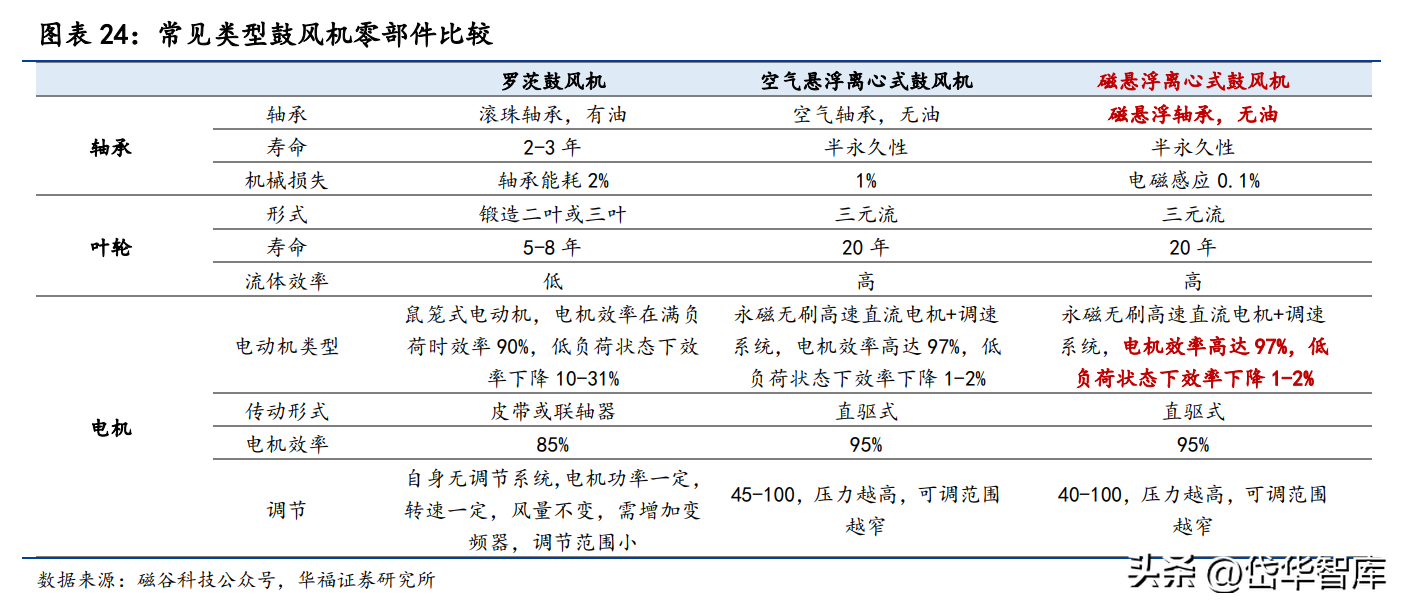

鼓风机指出口压力介于30-200kPa的风机,是工业生产中提供气体动力的重要工艺设备,根据工作原理可分为容积式和速度式两类。

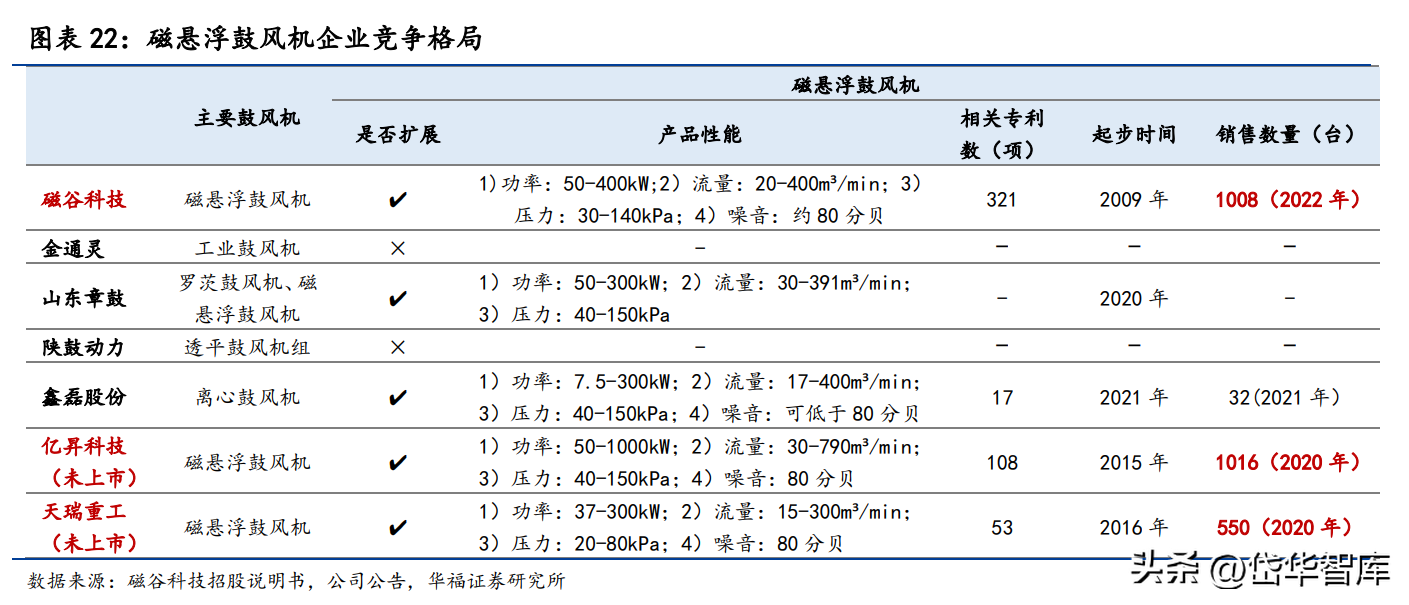

公司的核心产品磁悬浮离心式鼓风机属于高速鼓风机,采用磁悬浮技术作为轴承系统,代表企业磁谷科技、亿昇科技、天瑞重工,基本占据市场全部份额。

业绩短期承压,价格战致利润率下滑。

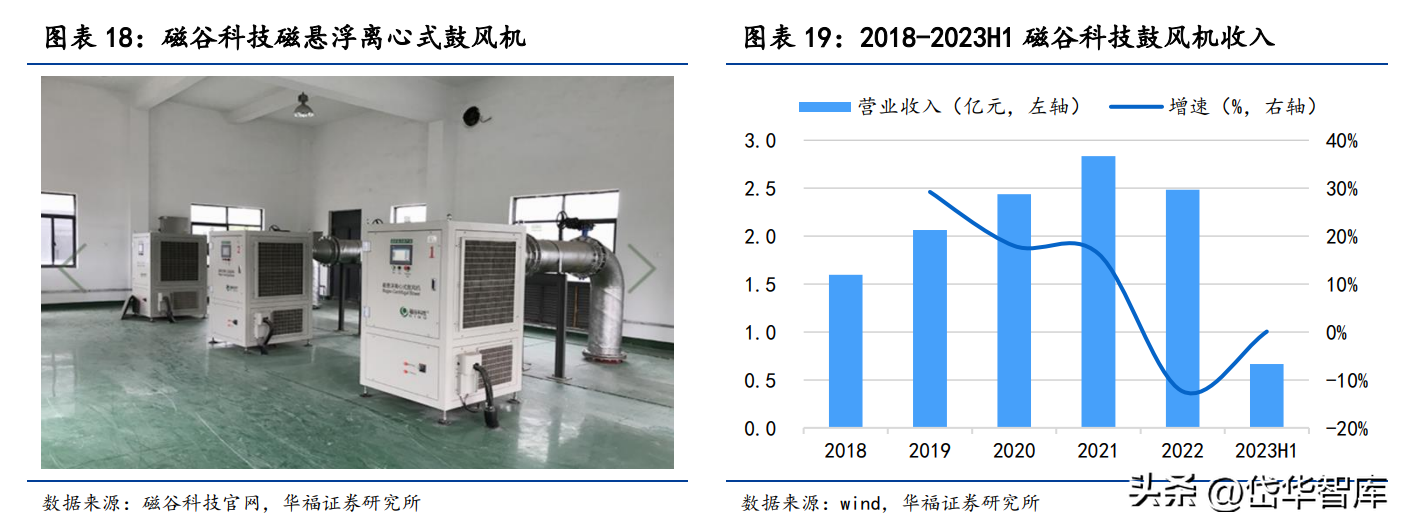

随公司新增业务放量,磁悬浮离心式鼓风机占比逐年下降,2023H1收入占比55.11%。2018-2022年,公司鼓风机营收CAGR为11.65%,2023H1收入0.66亿元,同比+0.09%。

近年来在我国节能减排政策推动下,新玩家试图通过低价竞争抢占市场份额,龙头企业均呈现被动降价。其中,亿昇科技2019-2020年磁悬浮鼓风机平均售价降幅高达30.59%,公司鼓风机毛利率同样呈现下行趋势。

但我们认为,市场竞争最激烈的时间已经过去,从价格下降的幅度来看,未来盈利能力持续受损空间将有望逐步收窄。

磁悬浮技术起家,保持行业领先地位。

尽管新玩家正逐步进入,但国内传统企业仍然以罗茨、螺杆鼓风机为主,涉足磁悬浮流体机械领域的企业并不算多。

磁谷科技作为国内首个推出磁悬浮离心式鼓风机的公司,仍然具备先发优势,目前占据市场3成以上的份额,主要竞争对手为亿昇科技、天瑞重工。

而鑫磊股份、山东章鼓等传统鼓风机龙头企业进入磁悬浮领域时间较短,在销售规模、技术完整性及专利数量等方面,与公司均有较大差距。

3.1驱动因素:高性能具备韧性,持续受益高端化替代

高科技绿色节能环保鼓风机,性能优势卓越。

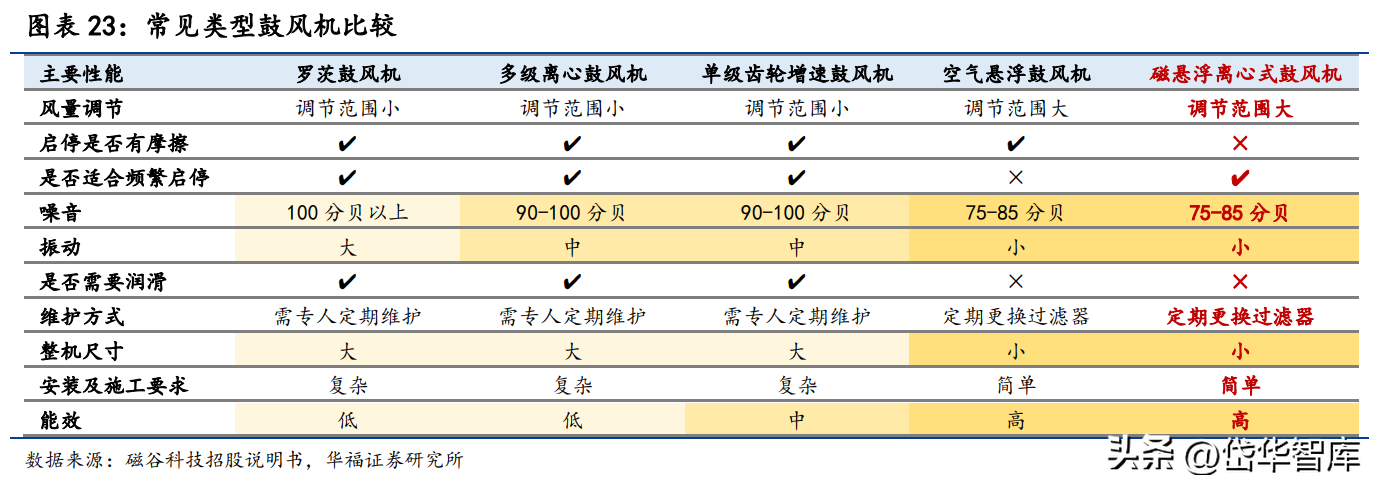

传统鼓风机整机效率普遍在40%-60%,随着转速提高,效率逐渐下降。相比之下,磁悬浮离心式鼓风机整机效率可达70%以上,是传统鼓风机的1.5倍,较罗茨鼓风机、单级齿轮增速离心鼓风机相比节能30%/12%。

分零部件看:磁悬浮离心式鼓风机采用磁悬浮轴承、高效叶轮、无转动装置等核心技术。

1)磁悬浮轴承:利用电磁力支撑转轴,运行过程中无需机械接触和润滑。

优势在于①维护成本低,100%无油,无需机械保养;②消除摩擦、磨损、发热现象后,轴承寿命更长;③磁悬浮轴承效率可达99%,是传统轴承的2倍以上。

2)高效叶轮:高效三元流叶轮的效率可达85%,是传统叶轮的1.2倍以上。

3)无转动装置:磁悬浮鼓风机采用直驱方式,电机与叶轮直接连接,在彻底消除传动损失和噪音的同时,可提高转速上限,最高可达传统鼓风机的8倍以上。

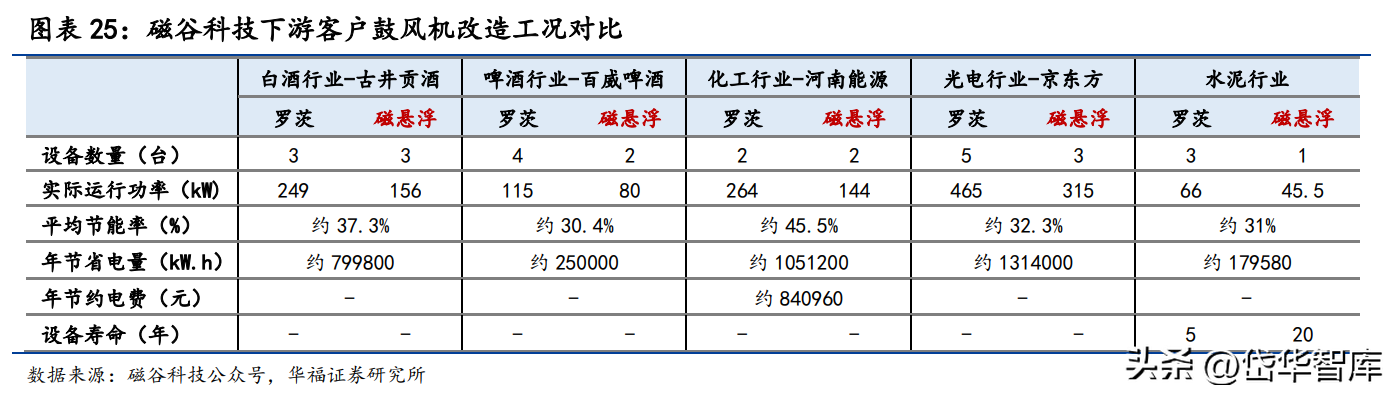

以磁谷科技的改造项目为例,公司产品多次入选工信部《“能效之星”产品目录》,为白酒、啤酒、化工、光电、水泥等多行业客户提供改造方案。

以公司与河南能源的合作项目为例,客户原先使用的两台132kW的罗茨鼓风机,由于运营能耗高、噪音大、设备性能随年限下降等问题,无法满足企业实际需求。通过节能替换项目,公司磁悬浮鼓风机为企业年省电费约84万元,节能率高达45.5%。

3.2市场规模:离心风机渗透率提升,重视替代长期价值

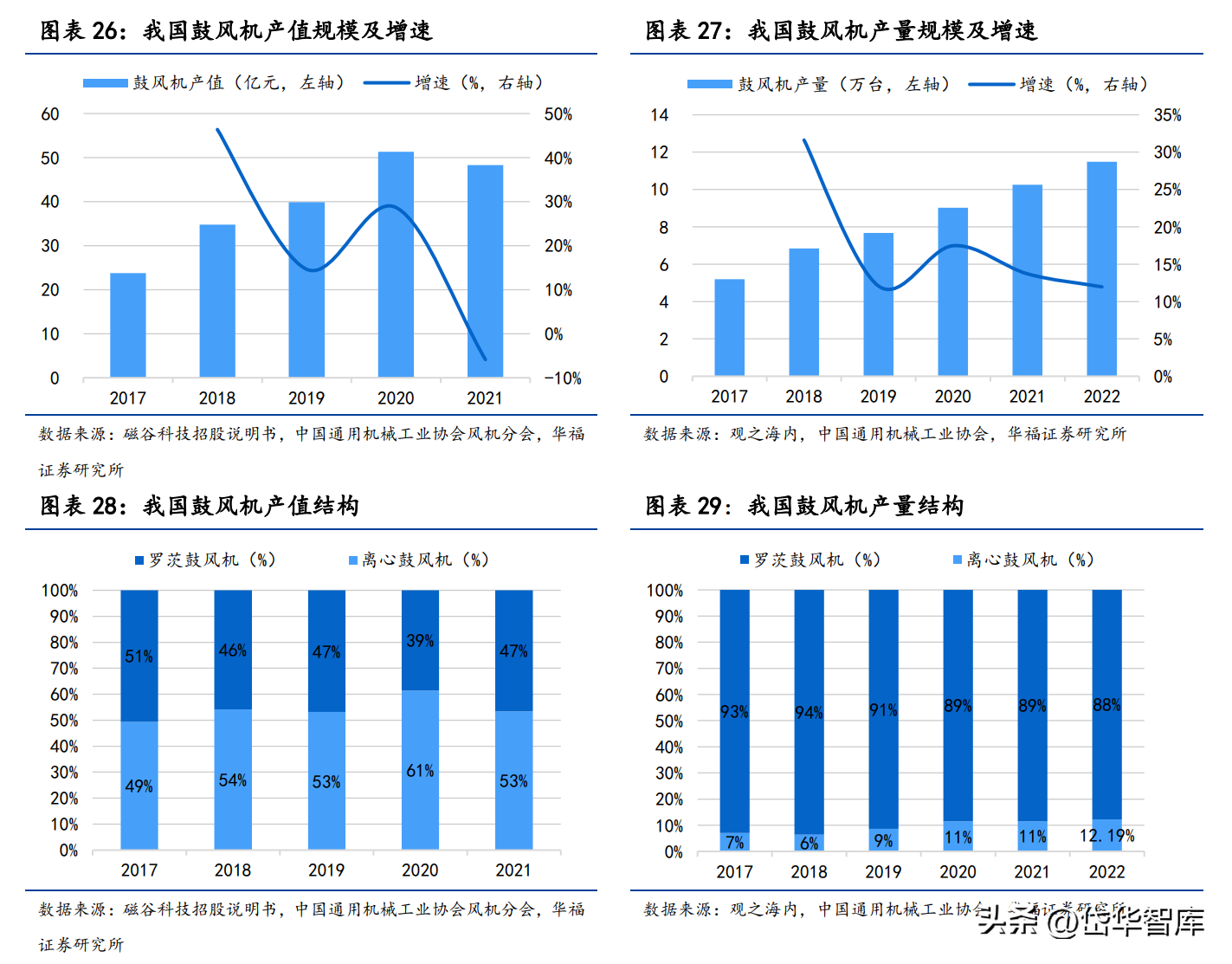

鼓风机市场整体需求稳健,离心式产量快速上升。

根据中国通用机械工业协会风机分会数据,鼓风机行业2017-2020年产值从23.77亿元增长至51.31亿元,CAGR为19.39%,2020年罗茨鼓风机、磁悬浮离心式鼓风机产值占比分别为38.59%/16.63%。

产量方面,从5.20万台增长至2022年的11.48万台,CAGR为17.15%。其中,罗茨鼓风机、离心式鼓风机CAGR分别为15.82%/30.74%,尽管离心式鼓风机增速较快,但目前国内市场仍然以罗茨鼓风机为主,2022年占比87.81%。随节能、环保行业的快速发展,磁悬浮鼓风机将成为离心式鼓风机市场的主要增量。

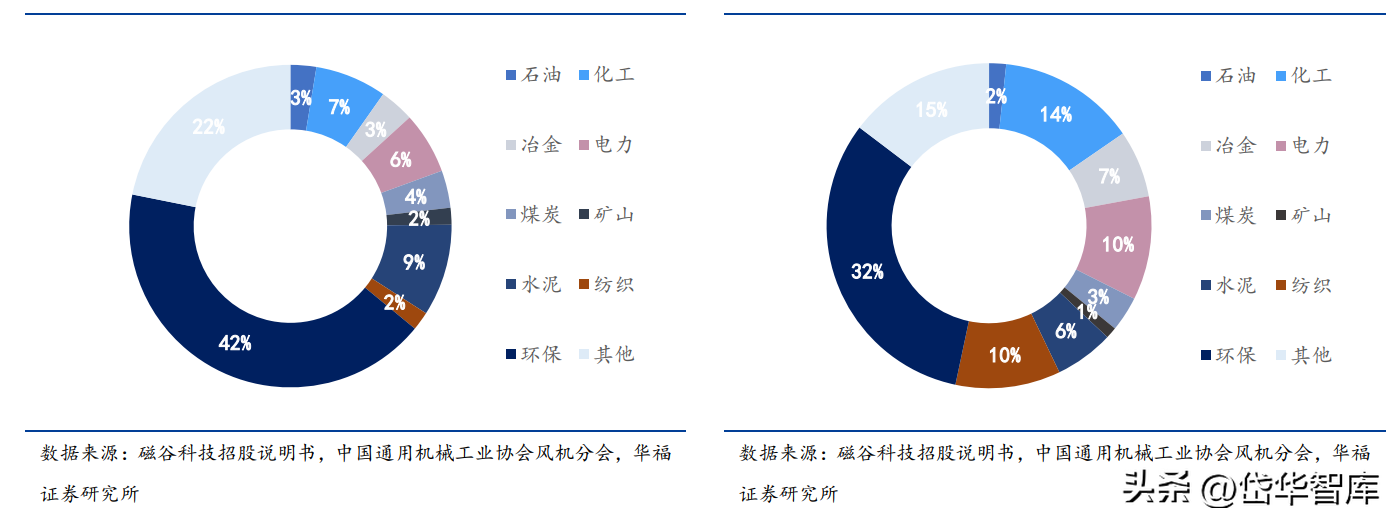

鼓风机主要集中于环保、化工、冶金、电力等行业,其中环保领域占比最高,2020年罗茨及离心鼓风机占比分别达到42.18%/31.99%。

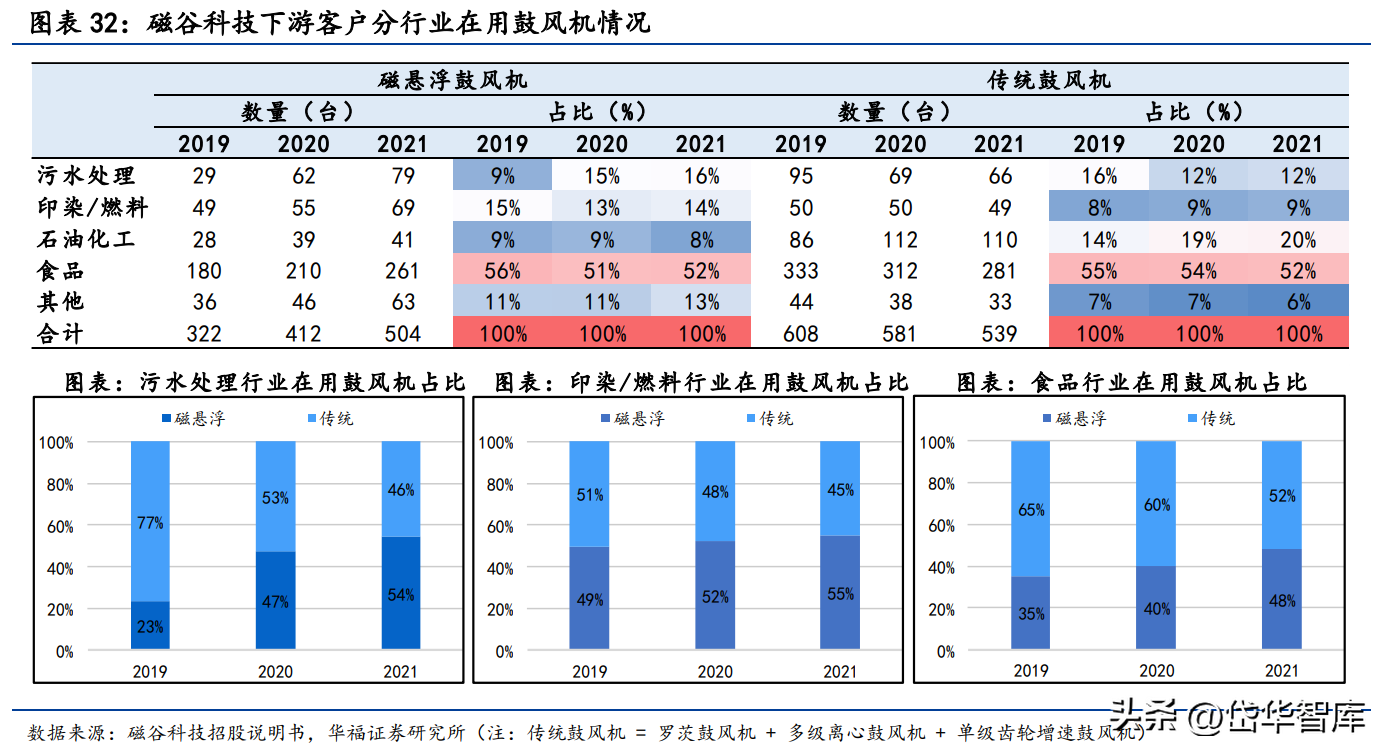

鼓风机从传统走向磁浮,细分行业客户替换趋势明显。

参考磁谷科技2019-2021年下游客户在用鼓风机数量变化情况,磁悬浮离心式鼓风机在污水处理、印染/燃料领域呈现明显上升趋势,在用台数已超过传统鼓风机。

此外,公司已累计丰富的客户资源,在污水处理领域包括北控水务、中节能环保集团等污水处理企业以及京东方、华海药业、南方水泥等大型工业企业;在食品发酵领域,公司是安琪酵母磁悬浮离心式鼓风机的主要供应商,成功实现国产替代。

具体来看,在污水处理领域,鼓风机作为核心生产设备,功率需求大、运行时间长,主要起到曝气增氧的作用。

目前以传统的罗茨和离心式为主,磁悬浮鼓风机属于最新形式的单级高速离心鼓风机,节能效益显著,是未来污水处理行业的发展趋势。

2016-2021年,我国城市、县城污水处理厂数量的复合增长率分别为6.75%/3.13%,保持稳定增长,下游领域空间大。

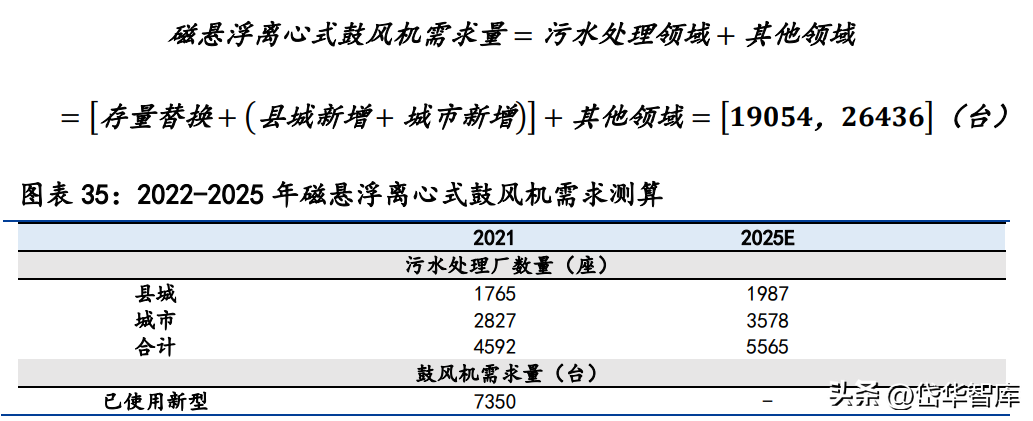

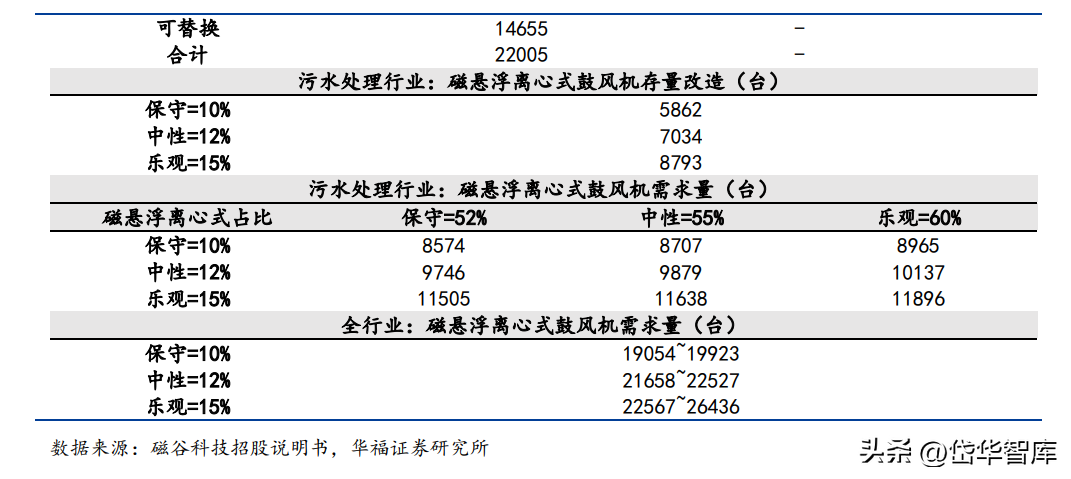

2022-2025年,我国磁悬浮离心式鼓风机保守、乐观估计的需求量分别约为1.9/2.6万台。我们参考磁谷科技磁悬浮离心式风机售价,以2022年24.6万元/台为基数,考虑到价格战因素,按照每年1%-3%的降幅计算,2022-2025年磁悬浮离心式风机平均单价约为23.7万元/台,对应产值45-63亿元。

以2021年污水处理厂数量为基数,鼓风机数量22005台,其中新型鼓风机7350台,可替换数量14655台。参考磁谷科技招股说明书数据显示,2025年我国城市、县城污水处理厂数量分别为3578/1987座,新增751/222座。

假设:

1)城市、县城污水处理厂中鼓风机需求量分别为6台/3台;2)新建污水处理厂中,按照保守(52%)/中性(55%)/乐观(60%)情况,选用磁悬浮离心式鼓风机;3)采用10%/15%/20%,代表保守/中性/乐观预期下,每年磁悬浮离心式鼓风机存量改造的数量;4)根据磁谷科技近三年下游客户所属行业分布情况分析,市政污水处理领域在手订单占比约为45%。假设客户架构相对稳定,其他行业需求同比增长。

考虑到未来其他行业对磁悬浮鼓风机的使用比重有望增加,我们认为当前预期可能偏保守,这意味着公司在其他行业中有机会获得超过测算的需求量。

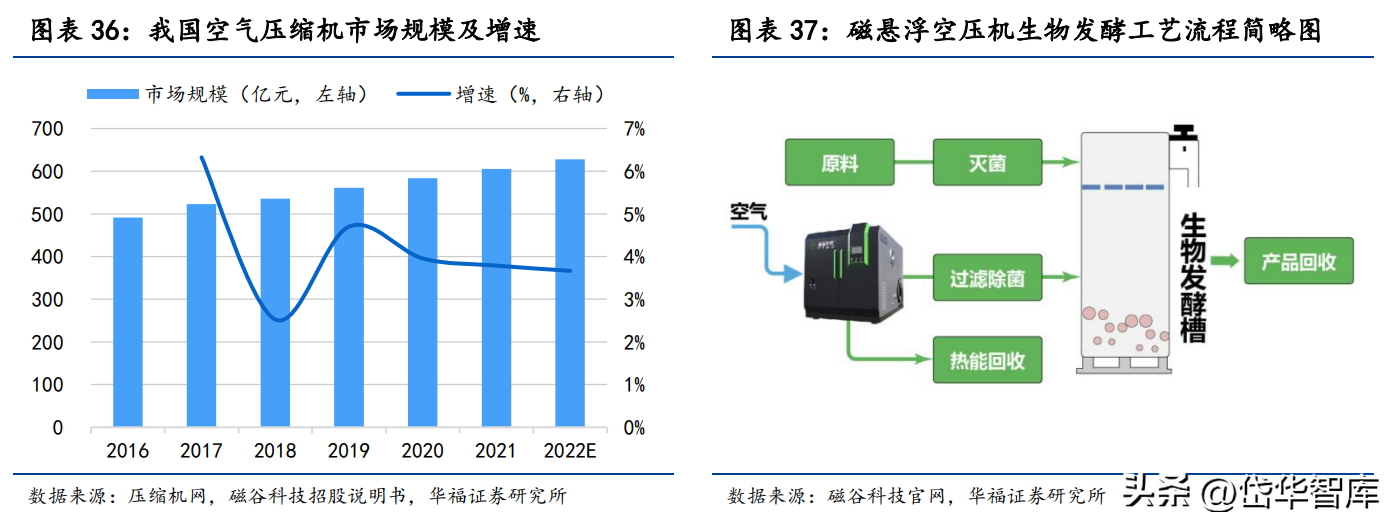

4空压机:压缩机放量扶持,打开第二增长曲线产品结构升级,需求主要来自节能改造。空气压缩机是现代工业必不可少的通用设备,主要作用为压缩空气,广泛应用于机械制造、冶金、汽车、水泥、电力、电子、纺织等领域。

根据压缩机网数据显示,2016-2021年,我国空气压缩机市场规模从491.7增长至605.5亿元,CAGR为4.25%。尽管市场增速放缓,但随着工业企业加快淘汰落后工艺及高能耗存量设备,未来需求将主要来自于节能改造,高附加值磁悬浮空气压缩机等产品有望受益。

用气品质和节能降耗要求提升下,公司磁悬浮空压机价值凸显。

为拓展产品线,公司2019年发布新产品磁悬浮空气压缩机,同样采用自研磁悬浮技术,具有无油、低能耗、无性能衰减、运行噪声低等优势。产品主机由高效离心叶轮、五自由度磁悬浮轴承、高强度转子、大功率永磁同步电机等核心部件组成。

设备启动后,磁悬浮轴承可将空压机转子保持在最佳位置,变频技术实现压缩机的低电流启动和全工况智能调节,高速电机和高速叶轮的应用使得整机效率高,体积小、重量轻。使用过程中,客户仅需定期更换过滤棉和过滤器,可大幅降低设备维保成本。

公司磁悬浮空压机被广泛应用于工业及对含油量、节能和噪音有较高要求的场所。

4.1业绩情况:新业务初露锋芒,看好后续增长持续性

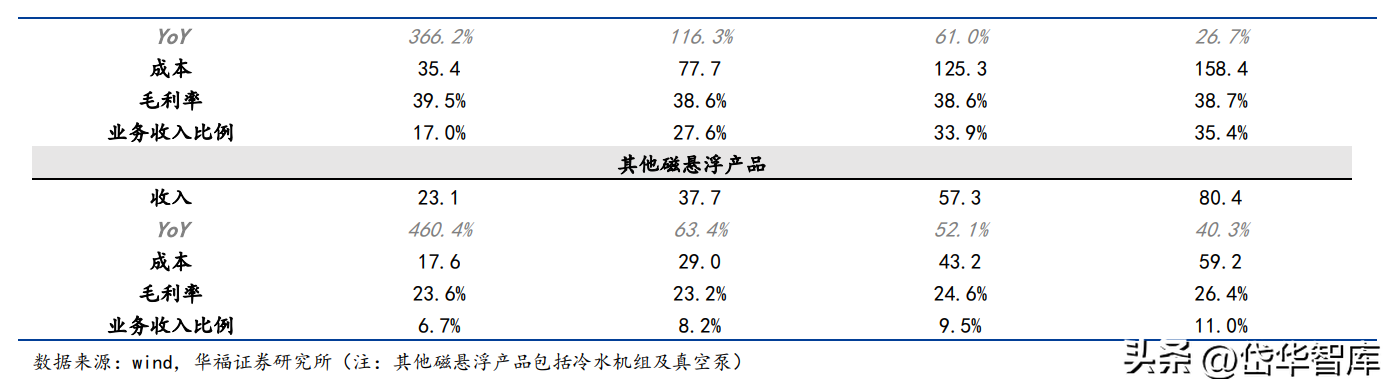

新产品加快市场推广,维持高增长态势。2020-2022年,公司磁悬浮空气压缩机收入从62.83万元增长至5856.02万元,CAGR为888.26%。

高强度研发投入下,业务占比迅速从0.25%提升至17.01%。2023H1收入0.46亿元,业务占比38.33%,全年有望突破1亿元。

毛利率方面,2022年达到39.50%,同比小幅下降2.88个百分点。随着磁悬浮空气压缩机产品快速放量,将成为公司新的利润增长点。

4.2产能扩张:募投助力缓解产能瓶颈,静待核心产品放量增长

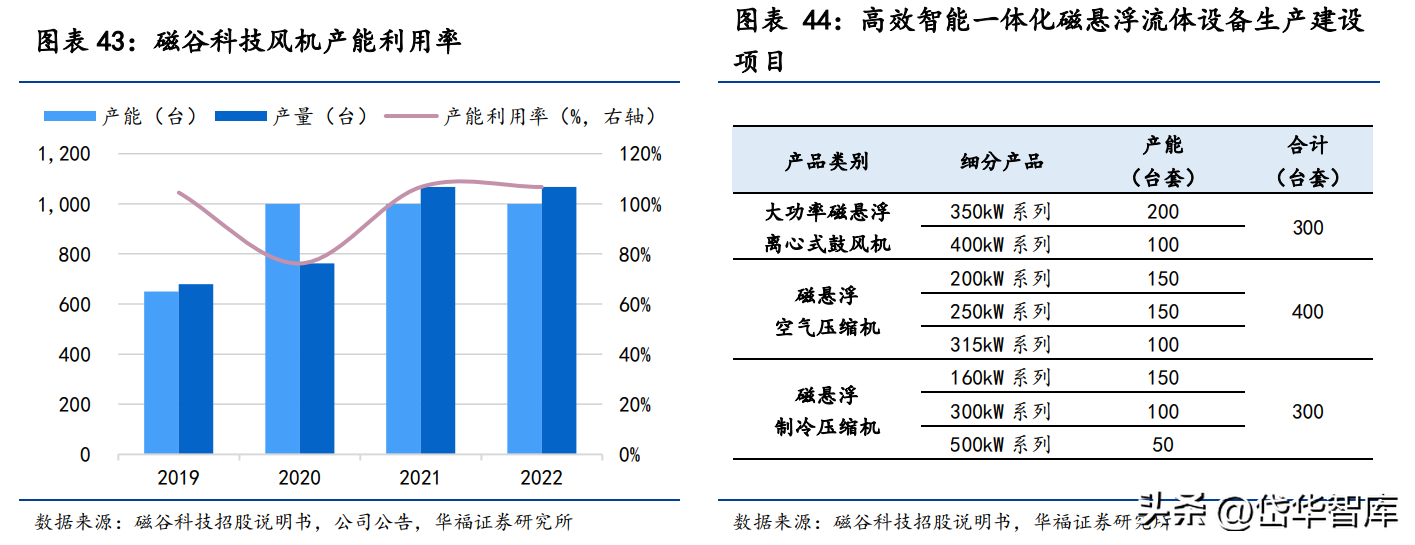

产能紧缺,产能利用率超100%。公司目前产能为年产1000台套磁悬浮流体设备,产能利用率106.70%,现有产能已无法满足订单需求,提高产能迫在眉睫。

募投扩产保障增长,项目建成后产能将提升约1倍。

公司2022年完成IPO募资4.5亿元,投资2.4亿元用于高效智能一体化磁悬浮流体设备生产建设项目。投产后将形成大功率磁悬浮离心式鼓风机300台套、磁悬浮空气压缩机400台套和磁悬浮制冷压缩机300台套产能。

预计2023年底公司产能将达到1300-1500台套,2024年有望超过2000台套,实现产能翻倍。

5盈利预测及估值5.1盈利预测

公司主要产品包括磁悬浮离心式鼓风机、磁悬浮空气压缩机、磁悬浮冷水机组、磁悬浮真空泵,以下为盈利预测主要假设:

磁悬浮离心式鼓风机:公司专注于磁悬浮流体机械领域十余年,凭借技术完整性,产品占据国内3成以上份额,销量规模领先。然而,近年来国内传统鼓风机制造商开始布局磁悬浮赛道,行业竞争逐渐加剧,预计2023-2025年产品销量将稳步增长,分别为1164/1376/1608台套。

价格方面呈下降趋势,同比减少3.3%/2.4%/1.6%,毛利率34.35%/33.07%/32.30%。竞争压力下,我们认为2023-2025年产品营业收入分别为2.77/3.20/3.68亿元,同比+11.7%/+15.4%/+15%,以稳健增长为主。

磁悬浮空压机:产品自2020年推出后,小基数下增速较快。2022年公司产能利用率达到107%,限制空压机产品订单放量。

根据公司布局,预计到2024年底前将有新增400台套产能,2023下半年部分可投产,考虑到磁悬浮系列产品零部件的通用性(30%-50%),空压机产能可能优先释放。

预计2023-2025年产品销量分别为290/460/580台套,产品价格分别同比增长4.4%/1.5%/0.5%。毛利率维持稳定,2023-2025年分别为38.62%/38.56%/38.68%。

营业收入方面,预计2023-2025年分别实现1.27/2.04/2.58亿元,同比+116.3%/+61.0%/+26.7%。

销售费用率:预计2023-2025年公司销售费用率将稳中有降,分别为9.5%/8.6%/8.1%。

研发费用率:预计2023-2025年公司将持续加大新产品及新技术的研发投入,研发费用率分别为12.1%/12.1%/12.3%。

基于以上假设,我们预计公司2023-2025年分别实现营业收入4.59/6.01/7.3亿元,同比+33.3%/+31%/+21.3%。

5.2估值与总结

我们预计公司2023-2025年归母净利润分别为0.57/0.77/0.90亿元,同比+20.3%/+34.6%/+16.4%。

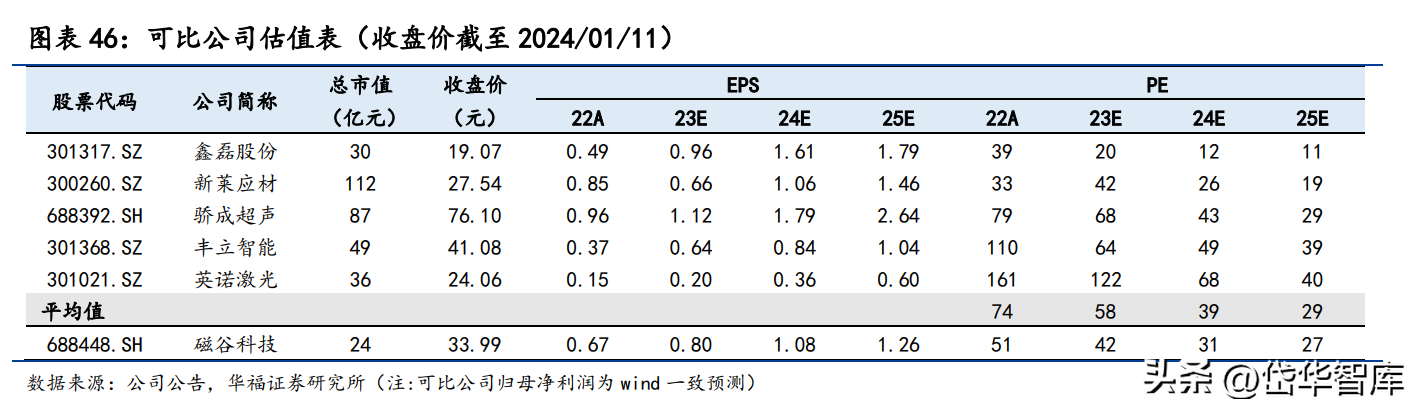

可比公司包括传统鼓风机龙头鑫磊股份,高清洁应用材料领军企业新莱应材,超声波焊接设备龙头骄成超声,齿轮产品及相关精密部件领域制造商丰立智能,微加工领域激光设备生产商英诺激光。

上述公司均属于各自细分行业高端制造商,且具备稀缺属性,2023-2025年可比公司PE均值为58/39/29倍,公司当前市值对应的PE为42/31/27倍。

考虑到未来2年磁谷科技募投项目产能将逐步释放,且新业务磁悬浮空压机突出的成长潜力,首次覆盖给予公司2024年39倍PE,对应市值30亿元,目标价格42.22元/股。

6风险提示行业竞争加剧及毛利率下滑风险:

在“低碳环保”节能趋势下,传统鼓风机企业纷纷布局拓展磁悬浮产品以满足市场环保需求。随着新玩家的不断加入,若价格战持续,可能导致公司面临毛利率波动或降低风险。

空压机业务开展不及预期:公司当前主要增长逻辑来自空压机,若其业务拓展不及预期,则将影响公司后续成长性。

产能建设不及预期:公司目前产能利用率维持高位,2024年底前预计将有1000台套新增产能释放,若项目建设进度不及预期,将对公司业绩造成不利影响。

新客户扩展不及预期:公司产品使用寿命长,不同于日常消费品或经常性原材料采购,单一主体客户短期内不复购。若公司不能及时开发新客户,可能导致订单不可持续。

政府补助不可持续或退回风险:2020-2022年公司政府补助分别为1363.35/1913.78/1997.10万元,占利润比重的24.65%/28.55%/39.73%,呈现逐年上升趋势,主要用于研发和产业项目。若未来公司无法持续获得有关政府补助,或出现政府补助未按规定使用等情况,将可能对公司经营业绩产生一定不利影响。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

-

2024-11-21

2024-11-21 -

2024-12-29

2024-12-29 -

2024-11-19

2024-11-19 -

江苏偌伊纳米科技取得高排屑能力内冷式麻花钻专利,提高排屑能力

2025-12-31

-

柳向春:“有万憙”说

2024-12-28 -

逆风也清晰,抗风噪耳机如何挑选?

2024-11-16 -

无尽空间2全方位评价 试玩版种族飞船科技战斗体验

2025-10-21 -

谈EDA技术的现在和未来,大佬们这样说……

2025-03-05