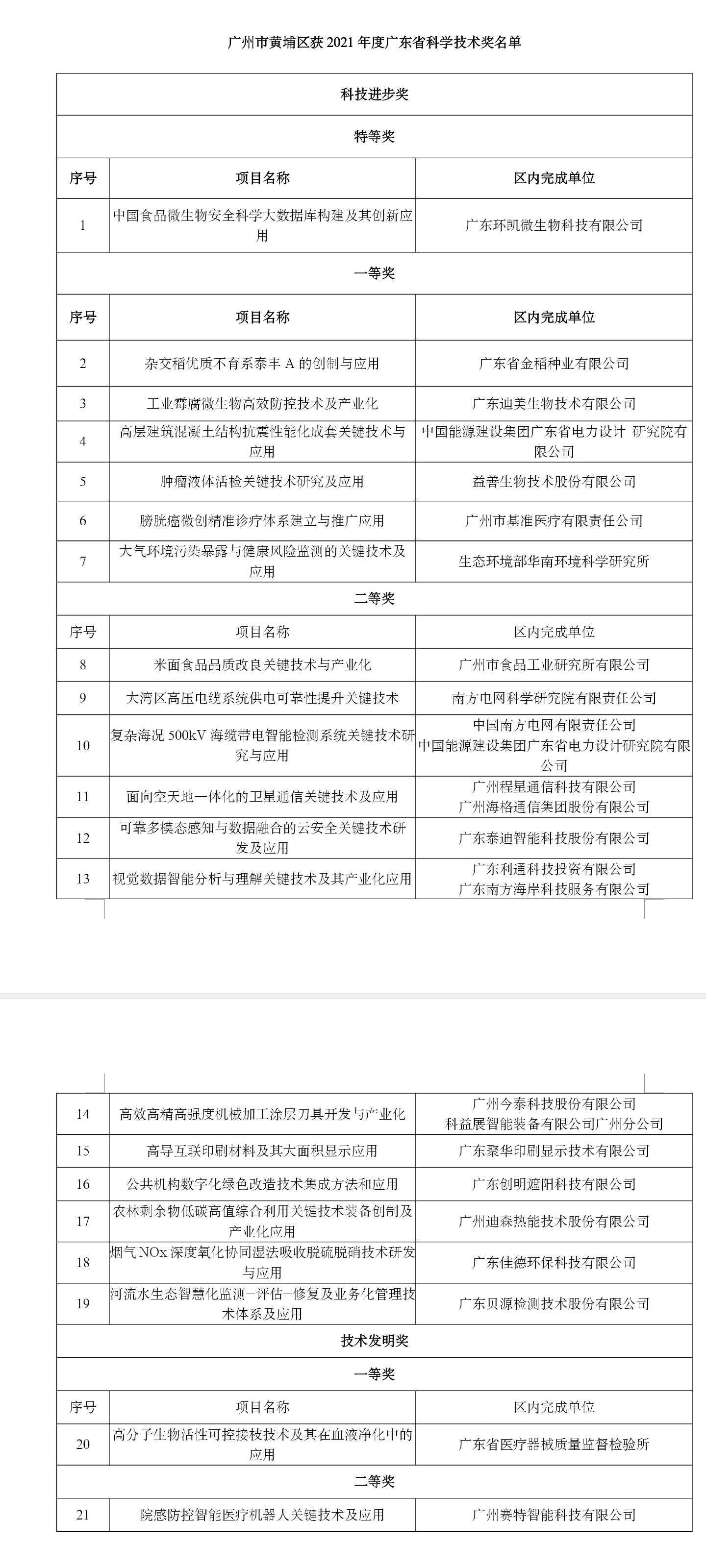

投资要点

中泰时钟从政策、产出、通胀等宏观维度研究大类资产配置,从“预期差”角度建立战术资产配置策略。《中泰时钟资产配置月报》是每月宏观经济数据公布后对配置策略的结果更新,并结合基金研究的成果给出基金组合推荐。

三维度看宏观基本面变化:信用扩张阻力较大

产出维度:经济产出增速仍然偏弱。从高频指标来看,经济产出增速仍偏弱。

通胀维度:通胀上行空间有限。剔除猪价影响,核心CPI与PPI进一步下跌。宏观层面,货币发行力度、产出缺口、输入性商品价格均不支持通胀上行,接下来的通胀压力仍是结构性的。

大类资产配置:降低风险资产配置比例,债券和黄金中性

股市:评分转负,持偏谨慎观点。本期评分-1.9分,当前股市整体估值有吸引力,但政策力度边际减弱,信用扩张受阻,经济产出增速偏弱且存在下行压力。

债市:评分较上期略有上升,持中性观点。本期评分-0.4分,7月经济数据下行,市场对经济产出增速下行预期增强,利好债券市场,但货币宽松放缓、货币利率下行受阻,也使债券利率下行短期受阻,等待货币利率下行。

商品:维持偏谨慎观点。本期评分-3.4分,从长期视角来看,在经济增速下行和经济结构调整的预期下,需求下降是大趋势,商品或易跌难涨。

黄金:黄金基本面仍向好,需防短期情绪过热。基本面数据均利好金价上涨,但当前金价上涨行情更多受到国际贸易环境的影响。考虑黄金期货交易情绪已达到历史95%分位数以上,若摩擦降温,短期需谨慎情绪回落风险。

战术资产配置:看好科技成长风格

本期科技成长风格出现正向预期差,当前成长风格情绪处于历史较低位置(基金低配明显),而基本面环比有所改善,建议超配。行业层面,本期预期差得分领先的5个行业是新能源、交通营运、公用事业、工业自动化、证券。

本期推荐基金组合

股票型(积极组合):易方达蓝筹精选(20%)、交银阿尔法(20%)、鹏华中证800证券保险(30%)、南方中证全指证券(20%)、嘉实基本面50指数(10%)。

股票型(稳健组合):兴全合润分级(30%)、广发优企精选(10%)、鹏华新兴产业(30%)、中欧潜力价值(10%)、安信价值精选(20%)。

债券型:创金合信恒利超短债、鹏华丰泽、招商安心收益、安信宝利、东方红汇阳。

01

三

维度看宏观基本面变化:信用扩张阻力较大

政策维度:货币投放力度与信用扩张力度边际回落,货币利率平稳;财政支出综合指标走平。

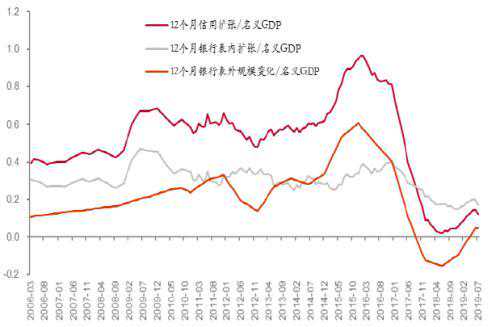

自2018年4月货币政策放松以来,货币投放力度已从历史低位恢复至历史中位数略偏下水平。6、7月在公开市场操作收紧以及MLF、SLF等工具净投放力度下滑的带动下,货币投放力度出现边际回落。货币利率的下行趋势也有减缓迹象。货币政策的宽松力度有所减弱。信用扩张方面,银行业表内资产规模扩张速度减缓,总信用扩张指标在上个月拐头向下。

图表1:央行货币宽松指标:净投放力度与货币利率

图表2:商业银行总信用扩张力度

图表3:财政支出综合力度

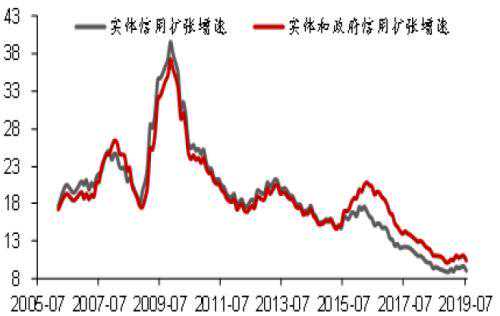

定性地来看,融资需求偏弱,信用扩张不易。过去十多年,房地产是我国货币和信用创造最重要的工具,当前房地产仍在走弱,整体经济融资需求并不强。7月我国实体信用扩张增速大幅回落至9.2%,几乎逼近年初的低位水平。地方政府专项债发行也近尾声,融资扩张的高点已过,后续甚至会有下行压力。LPR改革将开启结构性宽松,信用或定向发力。8月份LPR并轨改革落地,打开了接下来结构性宽松的空间。一方面对房地产领域收水,央行表态已非常明确,5年期以上LPR利率很难大幅下降,而且配合着各地信贷政策指导,部分城市房贷利率不仅不会下降,反而会上升。再加上近期对房地产企业融资也在明显收紧,我们认为政策的取向仍是对房地产领域收紧。另一方面是对非房地产的实体领域放水,进行定向降息。除了定向降准、TMLF、普惠金融政策外,LPR并轨后,1年期的LPR品种将成为降低实体经济融资成本的主要抓手,存在下行空间,即通过结构性降息来实现结构性宽松。当前银行间利率水平相比2016年仍然偏高,是银行负债端成本的主要牵制,会阻碍1年期LPR利率的下行。往前看,仅仅靠压缩银行利润来补贴实体经济是不够的,我们认为随着经济下行压力增大,政策会动态调整,公开市场大概率会降息,以引导银行间利率进一步下行。

图表4:我国信用扩张指数(%)

图表5:DR007利率走势(%)

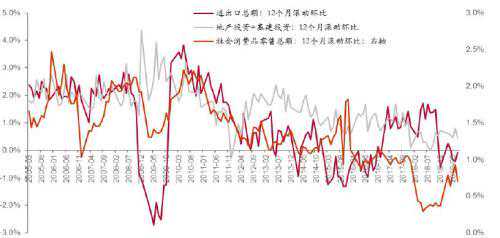

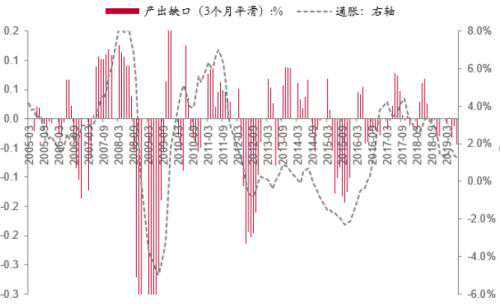

产出维度:经济产出增速仍然偏弱。从实证统计结果来看,对经济产出解释力度最大三个高频(月频)指标是地产投资增速、进出口总额增速、社会消费品零售总额增速。7月进出口总额略有反弹,地产投资+基建增速平稳偏弱,社会消费品零售总额增速出现下滑,经济产出增速总体仍偏弱。

M1-M0的增量之差是产出增速的领先指标,该指标在2019年3月反弹以来处于小幅震荡趋势中,对未来6个月产出增速维持偏弱但总体平稳观点。

图表6:地产+基建、进出口总额、社消零售总额:12个月滚动环比

图表7:M1与M0过去12个月增量差

往后看,经济供需两弱,短期很难见底。本轮房地产周期相对稳定,但方向依然在向下,而房地产对我国经济增长影响仍大,决定了我国经济增速仍难见底。而且近期居民房贷、房地产企业融资政策均有边际收紧,这或将加速房地产周期的回落。

7月工业增加值同比增速大降至4.8%,服务业生产指数同比从6.3%回落至4.8%。8月我国制造业PMI指数为49.5,较上月继续回落0.2个百分点,连续4个月落入荣枯线以下。我们测算的实体经济增长指数仍在低位运行,经济短期内很难见底。

图表8:实体经济增长指数(%)

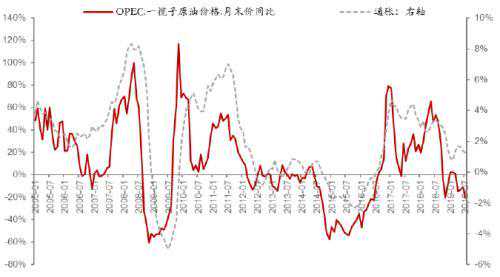

通胀维度:通胀隐忧较小,上行空间有限。中泰时钟通胀维度的研究表明,影响通胀周期最重要的三个因素是货币超发的力度、产出缺口和原油价格(代表输入性通胀)。当前货币发行力度减弱,产出缺口仍在负值区间,原油价格也回落明显。因此综合来看,通胀隐忧较小。

CPI和PPI再背离,猪肉涨价而工业通缩。受前期去产能、环保清理和非洲猪瘟等因素影响,猪肉价格已经远远突破历史最高位,而且后续还会上涨,带来结构性的通胀压力。但由于非食品和服务类价格涨幅均在回落,核心CPI同比已经降至3年低位。此外,工业品价格跌幅也有所扩大,8月原材料购进价格指数大幅回落了2.1个百分点,预示着8月PPI跌幅将进一步扩大。所以接下来通胀仍是结构性的,猪肉尽管驱动CPI维持在相对高位,核心CPI和PPI增速仍趋于回落,反映经济需求偏弱。

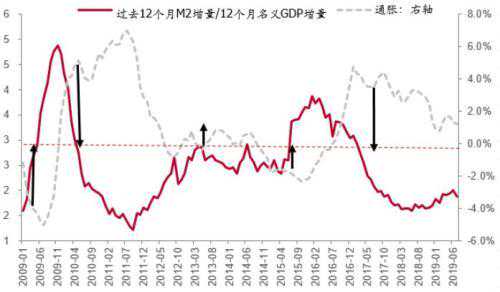

图表9:货币周期影响通胀周期

图表10:产出缺口影响通货膨胀

图表11:原油价格与通货膨胀

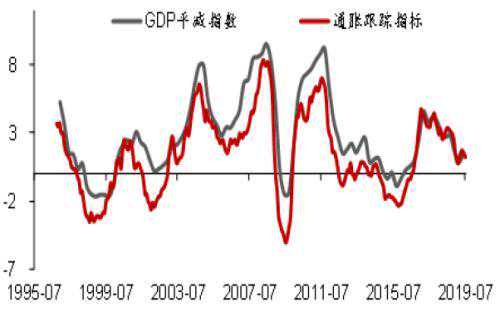

图表12:GDP平减指数与通胀指标跟踪(%)

02

大类资产配置:降低风险资产配置比例,债券和黄金为中性

在中泰时钟产出、通胀、政策等宏观维度研究的基础上,结合前期已发布的《中泰时钟:股市的春夏秋冬》、《中泰时钟:债市的风花雪月》的研究成果,我们对股市、债市、商品、黄金四类资产选取多维度的指标进行综合评分,依据评分确定各类资产的观点和配置权重。

股市:评分转负,持偏谨慎观点

根据资产价格与宏观状态的历史表现,中泰时钟三个维度对权益的影响度排序为:政策;产出;通胀。此外,权益资产价格在中短期内受估值水平的影响较大,因此将估值因子也加入权益资产评分体系中。按照不同维度对权益资产的重要程度,股票资产评分权重为政策40%,产出25%,通胀15%,估值20%。

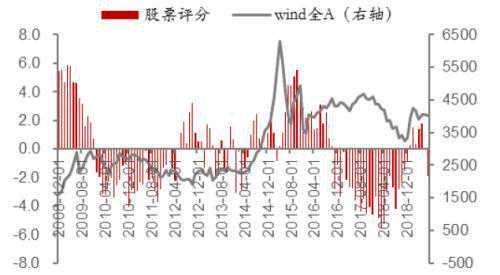

本期股市评分为-1.9分(评分区间为[-10,10]),对后市持偏谨慎观点。当前股市整体估值有吸引力,但政策力度边际减弱,信用扩张受阻,经济产出增速偏弱且存在下行压力。

上期股市评分为0,持中性判断观点,wind全A指数8月份由4041点小幅下跌-0.7%至4011点。

图表13:股市评分与wind全A走势

-

2025-10-01

2025-10-01 -

2024-11-08

2024-11-08 -

2025-07-01

2025-07-01 -

2024-12-09

2024-12-09

-

2023年承德市最美科技科普工作者杨春鹏先进事迹

2025-09-19 -

许昌中原科技学院:豆豆啤酒屋的爱情故事

2025-08-20 -

测试2016款日产骐达 1.6L+CVT

2025-05-15 -

锤炼班主任心理辅导技能 点亮学生心灵明灯

2025-02-10